Dies ist der zweite Gastartikel von Markus. Hier findet ihr den ersten Teil. In den kommenden Tagen werde ich noch einen weiteren Bericht veröffentlichen. Dann geht es um seine Lebensweise und die Frage was man macht wenn meine seine FIRE Zahl erreicht hat.

Zum zweiten Teil:

Ich selber mag Transparenz und Fakten, sprich konkrete Zahlen. Darum finde ich hier den Blog auch so klasse. Zudem finde ich, dass „über Geld, Einkommen und Vermögen zu sprechen“ leider immer noch sehr schwierig hier in Deutschland ist. Schade. Aber darum möchte ich auch mit gutem Beispiel vorangehen.

Das Erste, was natürlich wichtig ist: Einkommen! Ich würde mich durchaus als sehr fleißigen Menschen beschreiben. Was bedeutet: Ich hatte schon immer mehrere Einkommensquellen.

Hier einmal aufgelistet:

- Hauptjob (aktuell 35h/, Schicht, ca. 70k Brutto, ca. 42k netto, Jahr 2024)

- Nebenjob (2011-2024, ca. 140€ im Monat)

- Kleingewerbe-Online (0€ p.a. im ersten Jahr, bis 10.000€ p.a. im spitzen Jahr)

- Hobby (Imkerei) heute 300-500€ im Monat (von 0€ am Anfang in 9 Jahren aufgebaut)

- + natürlich passives Einkommen

Nicht immer alles zur selben Zeit, aber immer mehr als nur meinen Hauptjob.

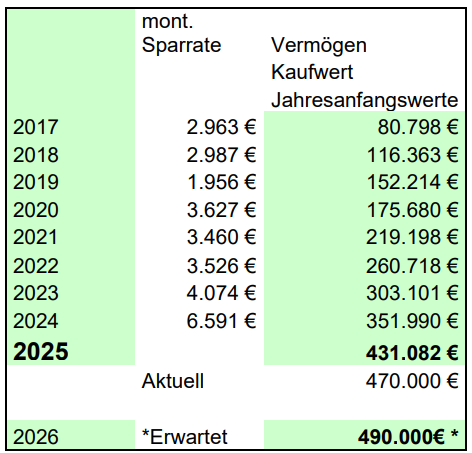

Hier habe ich euch mal einen Auszug aus meiner Vermögensentwicklung gezogen. Vermögen tracke ich nur als Kaufwerte, inklusive Reinvestitionen. Die Sparrate, die dargestellt ist, ist immer der Schnitt der 12 Monate. 2019 bin ich in meinem Job in 50% Teilzeit gegangen, daher der Einbruch der Sparrate. Idee war, mich ein wenig zu orientieren, wo mein Weg weiter hingehen sollte. Ein Jahr später bin ich zurück in Vollzeit. 2024 habe ich beantragte Förderungen für die Sanierung erhalten, was ich vorher quasi vorgestreckt hatte und aufgrund der Sanierung hatte ich eine relativ hohe Steuererstattung für das Jahr 2023. Daher der Sprung nach oben. Für 2025 liege ich so irgendwo zwischen 4k und 5k im Monat.

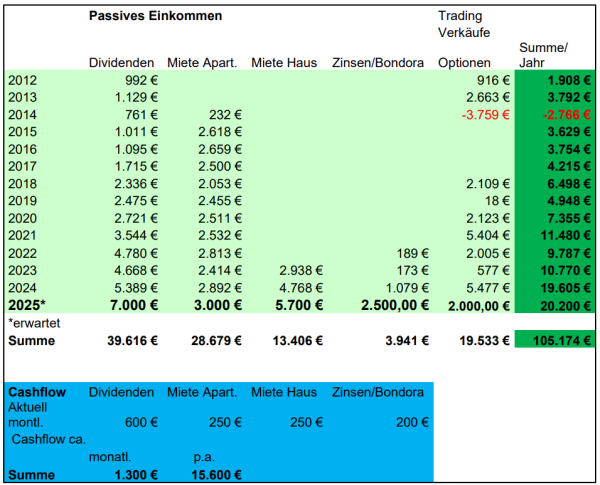

Hier seht ihr die Entwicklung meines passiven Einkommens. Aktuell fühl ich mich mit der Aufteilung sehr wohl und zahle u.a. fleißig weiter in mein Depot ein

- aktuelle Sparplan Quote 1.600€ im Monat

- 700€ Bondora Go&Grow pro Monat

- Rest geht in Cash

Zudem habe ich natürlich die Tilgung des 270k Kredits in Planung. Dafür sind die Anleihen und evt. Bondora. Aber vielleicht löse ich Bondora auch wieder auf, weil ich das Risiko nicht so gut abschätzen kann. Evt. investiere ich noch etwas in Anleihen für einen sicheren Zins. Ich brauche halt in 2037 ca. 230k. Sind noch 12 Jahre. Ich könnte natürlich auch weiter finanzieren. Oder eine Wohnung verkaufen. Oder Teile des Depots auflösen. Optionen sind also einige da. Plan ist aktuell, in den nächsten zwei Jahren ca. 160k aufzubauen in Cash, Anleihen und Bondora.

160k im Mittel mit 3% p.a. Rendite ergibt ca. 230k in 12 Jahren. Mit 76k habe ich bereits knapp die Hälfte.

Aktuelle Vermögensaufteilung (Kaufwerte):

- Depots 240k (davon ETFs 10k)

- USA Anleihen mit etwas über 4% Kupon in USD 30k

- Immo 1 77k

- Immo 2 (inkl. Tilgung) 77k

- Bondora Go&Grow (P2P) 22k

- Cash 24k

Summe: 470k

Ich habe auch ein Depot bei Lynx, wo ich mich ein wenig am Optionshandel versuche. Ich würde sagen mit mittlerem Erfolg. Da man ja immer 100 Stück handeln muss für eine Put oder Call Option, sind bei nominell größeren Werten die Möglichkeiten begrenzt, ohne riesigen Kapitaleinsatz. Wichtig: Ich handle ohne Margin, also ohne Kredit, nur Secured Puts oder Calls auf Werte, die ich eingebucht bekommen habe. 30k habe ich ca. dort investiert. Sozusagen mein Zocker-Depot. Ich handle hier aber auch hauptsächlich mit Dividendenzahlern.

Hier seht ihr die Entwicklung meines passiven Einkommens, seit 2012, alles netto nach Steuern. Also ich bin schon ein paar Tage dabei und mein Fokus lag und liegt immer noch auf Ausschüttungen und Cashflow. Nur Bares ist Wahres. Ich mag es einfach, Geldeingänge auf dem Konto zu sehen. Es motiviert mich und gibt mir immer die freie Entscheidung, den Ertrag auszugeben, zu sparen oder wieder zu reinvestieren.

Der Steuernachteil bei Dividenden ist mir vollkommen klar. Aber Steuernachteil hin oder her. Bei einer thesaurierenden Strategie finde ich es ultra schwierig, einen Exit in irgendeiner Form zu finden. Ich kenne auch niemanden, der z.B. monatlich MCI-ETF Anteile verkauft oder Ähnliches.

Beim reinen Cashflow habe ich die Kredittilgung vom Haus sowie die Erträge aus Optionen weggelassen. Ersteres geht direkt zur Bank und nicht zu mir aufs Konto und die Erträge aus Optionen/Trading lassen sich schlecht vorhersagen und sind sehr schwankend.

Wie man sehen kann, habe ich Ende diesen Jahres ca. 100.000€ netto an passiven Einnahmen erhalten. Was schon eine tolle Summe ist. Ab jetzt rollt der Schneeball richtig. Für die nächsten 100k werde ich nicht mehr so lange brauchen.

Was ich als Fazit der letzten Jahre in Bezug auf die Entwicklung meines Aktien-Depots sagen kann, dass wahrscheinlich alles in 3-4 Welt-ETFs zu stecken mindestens genauso gut gewesen wäre, wahrscheinlich eher besser. Denn meine Kursperformance ist so lala. Knapp im Plus. Daher habe ich die Sparpläne zum Teil auf ausschüttende ETFs umgestellt. Regelmäßige Ausschüttung bzw. Cash-Flow auf mein Konto ist mir einfach sehr wichtig. Kursperformance oder Wertentwicklung bei Immobilien ist für mich absolut zweitrangig.

u.a. bespare ich den

- Vanguard FTSE All-World High Dividend Yield UCITS ETF ISIN: IE00B8GKDB10

- SPDR S&P US Dividend Aristocrats UCITS ETF ISIN: IE00B6YX5D40

Zum Vermieten kann ich sagen, dass es natürlich viel mehr Aufwand ist als in ETFs oder Aktien zu investieren. Eine Aktie ruft dich nicht an. Ein Mieter schon. Und wenn man ganz viel Glück hat auch am Feiertag morgens um 8 Uhr, um dir zu sagen, dass der Wasserhahn tropft oder Ähnliches. Dennoch ist es schon auch ein anderes Gefühl, das Haus, die Wohnung vor sich zu sehen und sagen zu können, das gehört mir. Im Gegensatz zu einem Wertpapier, digital im Handy oder PC.

Ein großer Vorteil bei Immobilien ist natürlich der mögliche Hebel über einen Kredit, was bei Aktien ja eher nicht geht.

Ein weiterer großer Punkt ist, wenn man handwerklich nicht ganz „zwei Linke Hände“ hat und ein paar Renovierungs-/ Sanierungsarbeiten, die auf jeden Fall irgendwann anfallen, in Eigenleistung machen kann. So kann man natürlich enorm an Kosten sparen.

Hallo Markus,

sehr beeindruckend deine durchdachte Vorgehensweise.

Ich spare unter anderem auch genau in diese zwei ETF.

Ein weiterer Vorteil der Dividenden ETF gegenüber den Dividenden von Einzelaktien ist die Teilfreistellung. Es müssen hier nur 70% der Erträge versteuert werden. Deshalb gehe ich jetzt auch mehr auf ETF statt Aktien.

Viel Erfolg weiterhin.

Gruß

Kevin

servus,

ich fang mal hinten an: diese beiden etf in kombi zu besparen finde ich nicht so sehr sinnvoll, da beide zu einem sehr großten anteil, exakt die gleichen aktien beinhalten. gerade im hinblick auf dein ziel eines cashflows für den lebensabend (wann immer der beginnen wird) wäre doch eine breitere streuung sinnvoll oder?

es geht hier doch um das thema fire oder irre ich mich. ich finde du bist auf einem normalen weg (also weder gut noch schlecht) aber mir fehlt so ein bisschen die angaben von cashflowbezogenen daten.

Wie hoch soll dein depot werden? Wieviel cashflow soll es abwerfen? wieviel Mieteinnahmen usw.

ich kann mich nicht mehr genau an den ersten teil erinnern aber du willst ja vom cashflow leben oder?

beste grüße von einem, der etwas weiter ist als du aber noch sehr lange nicht am ziel

Also so ganz hab ich den Cashflow und die monatliche Sparrate nicht durchschaut. Zunächst reden wir von dir als Privatperson oder als Haushalt?.

Ich hab das gerade spasseshalber für 2024 mal angeschaut und gedacht das ist eine ordentliche Sparrate. Respekt!

Aber auf die Sparrate komm ich nicht ganz wenn ich deine Daten zusammenzähle und dir immer maximale Werte annehme.

3500€ Einkommen Netto (pro Monat)

500€ Hobby Imkerei (Maximalwert durch 12)

833€ Kleingewerbe (Maximalwert durch 12)

449€ Dividenden (pro Monat)

241€ Miete Apart. (pro Monat)

397€ Miete Haus (pro Monat)

89€ Bondora (pro Monat)

456€ Optionen (pro Monat)

ergibt in Summe: 6467€ Das ist leicht unter der monatlichen Sparrate von 6591€. Da fehlt aber dann die restlichen Ausgaben des Lebens…

@ Kevin

Danke dir. Das mit der Teilfreistellung war mir gar nicht so bewusst.

@Kritiker

zu den 2 ETFs: Klar gibt es hier Überschneidungen. Dennoch finde ich schon sie unterscheiden sich. Der FTSE ist ja viel breiter gestreut und ist ja nicht 100% USA. Der SPDR hat ja die US Dividend Aristocrats als Faktor, was mir sympathisch ist. Zudem finde ich es nicht verkehrt eine Diversifikation bei den ETF Anbietern zu haben.

Zu deinen anderen Punkten: Im ersten Teil habe ich glaube ich schon ein paar deiner Fragen beantwortet. Ja klar geht es um FIRE. Das heißt für mich aber inzwischen nicht mehr, dass ich 100% von den Erträgen leben möchte, bzw. nicht mehr arbeiten möchte. Dazu im dritten Teil mehr 🙂

Ziel Aktuell aktuell: 2030: min Cashflow 2000€ mtl./ 24.000€ p.a. 800K Vermögen

Grob: 400k Portfolio + 400k Immobilien (jeweils 1000€ mtl Cashflow)

Ob ich jetzt gut oder schlecht bin, weiß ich nicht. Ist halt einfach historisch so gewachsen, ich habe mehr als einen Fehler gemacht, also nicht immer alles perfekt im Nachhinein. Aber ich bin zufrieden und das ist finde ich die Hauptsache. Ich meine man vergleicht sich ja irgendwie eh immer, obwohl ich das versuche zu vermeiden und einfach auf mich schaue. Um ein Gefühl zu bekommen, wo man steht in Sachen FIRE finde ich den Vergleich mit dem Eckrentner 1835€ brutto im Monat ( hat Connie mal ins Spiel gebracht) oder eine Person in Vollzeit mit Mindestlohn: bei 12,82/Stunde sind das gut 2.200€ Brutto im Monat ganz gut. Da bin ich mit meinem Cashflow noch nicht.

@ Sven

Im Jahr 2024 gab es ein paar Sondereffekte warum die Sparrate so hoch ist. Hatte ich ja auch geschrieben. Zum einen wurden Förderungen ausgezahlt im Zuge der Sanierung (u.a. Wärmepumpe) und es gab eine größere Steuererstattung mit dem Steuerbescheid 2023, da ich einiges an Kosten durch die Sanierung abschreiben konnte.

Das alles bezieht sich auf mich als Privatperson und aktuell auch auf den Haushalt, da ich aktuell alleine wohne. Bei den Lebenserhaltungskosten, kalkuliere ich mit mtl. 1500€, wo ich eigentlich nahezu immer drunter bin. Es bewegt sich eher so bei rund 1000€ im Monat, mal mehr mal weniger.

Klasse gemacht.Viel Glück weiterhin…

Strategisch für meine Begriffe viel zu kompliziert. Sehr fleißig zwar und sehr sparsam, aber das Ziel des Vermögensaufbau sollte hauptsächlich das Erzielen einer risikooptimierten Rendite sein, die in ihrer Assetklasse zumindest mal die marktübliche Rendite erreichen soll. Unter diesem Gesichtspunkt bist du ein „Opfer“ der „Dividendenstrategie“, die ich nicht verteufeln möchte, die jedoch in der Form, wie sie im Internet von ihren Jünger vertreten wird, leider zu einer nicht unerheblichen Underperformance in den Jahren nach der Großen Finanzkrise geführt hat.

Mit anderen Worten, wenn Du einfach nur Deine enorme Sparrate in einen Welt-ETF gesteckt hättest und auch das Immobilienthema komplett weggelassen hättest, wärst Du mit Fire jetzt schon durch.

Seit 2011 zu investieren, nun ohne nennenswerte Kursgewinne dazustehen und sich darüber keine Gedanken zu machen, ist für mich ein Fehler. Du trackst Dein Depot auch nicht, würde ich vermuten, und kennst daher keine belastbare Performance für Dein Depot. Kein Broker der Welt kann Dir da zuverlässige Daten geben, weil die Zu- und Abflüsse nicht verarbeiten können. Da muss man schon Portfolio Performance oder andere vergleichbare Tools nutzen.

Ich verstehe nicht, wieso Du heute in Anleihen investierst, wenn Du in 12 Jahren Geld brauchst. Da scheint mir eine Anleihe über diesen Zeitraum nicht risikoärmer als ein Aktieninvestment.

Wieso Du überhaupt soviel Aufwand in Immobilien steckst, verstehe ich auch nicht. Du schreibst ja selbst, dass es super anstrengend ist.

Was ist mit Leben, Freundschaften, Partnerschaft, Familie oder mehr Zeit für die Bienen oder gar Zeit zum Ausruhen und entspannen?

Wenn man so jung anfängt wie Du und solche Sparraten schiebt, dann braucht man einzig allein den Aktienmarkt, um Vermögen aufzubauen. Das ist in meinen Augen über einen langen Zeitraum auch die sicherste Methode.

Der Stress mit den Immobilien, dass Risiko von Wertverfall oder ein Griff ins Klo mit dem nächsten Mieter… Wer das will, das auf großer Skalierung betreibt und vielleicht beruflich macht – na klar, kann man machen. Nebenberuflich mit dem ganzen zeitlichen Aufwand und Risiko – um Himmels Willen…

Wieso hast Du noch nie gehört, dass jemand für den Cashflow im Alter Anteile an einem Welt-ETF verkauft? Was ist daran schwierig? Das ist viel emotionsloser, als ein Unternehmen zu verkaufen. Am Ende darf man nicht vergessen, dass Dividende kassieren auch verkaufen ist. Das verstehen Dividendeninvestoren jedoch selten.

Ich würde zum prognosefreien Investieren raten, was mit marktbreiten ETFs umgesetzt werden kann. Dass Du die Marktrendite mit Deiner Auswahl an Aktien nicht erreichst, hast Du Dir ja selber schon bewiesen.

Keep it simple and stupid. Du machst aus meiner Sicht zu viel und mehr Entscheidungen führen häufig auch zu mehr Fehlern. Ich würde darüber nachdenken, wie ich mein Leben einfacher gestalten kann. Dir wäre ja längst nicht langweilig, wenn Du einige Aktivitäten zurückschrauben würdest.

Es grüßt ein Familienvater mit zwei kleinen Kindern, für den Zeit das höchste Gut ist.

@kuma

leider komplett andere meinung. cashflow ist auch für mich das einzug ware. gerade bei guten dividendenaristokraten.

bei der divi strategie geht es in erster linie um „sicheren“ zufluss von geld, welches man reinvestieren oder anderweitig investieren oder ausgeben kann. die performance der gewählten assets spielt keine bzw nur eine nachgeordnete rolle

alles in einen thesaur. etf finde ich total nonsens. was hättest du denn mit deiner auszahlung während corona gemacht?

thema immos: schon mal von fremdkapitalhebel gehört?

@ Kuma

erstmal danke für deinen ausführlichen Kommentar und deine Meinung. In ein paar Punkten hast du vermutlich recht, doch ich sehe es in großen Teilen doch anders als du. Ähnlich wie „Kritiker“. Ich hatte ja bereits erwähnt, dass in punkto Depot Performance, mit 3-4 ETF vielleicht besser aussehen würde. Aber mir sind Ausschüttungen einfach wichtig, ich fühle mich besser damit. Das hat auch was mit Psychologie zutun. Vom Gefühl her, stabilisieren Ausschüttungen auch die Performance. Wenn man alles in thesaurierende ETFs drinnen hat und dann Entnahmen machen muss um davon zu leben, finde ich einfach schwierig. Blödes Beispiel: Am Entnahme Tag steht der Markt 3% im Minus. Da würde ich mir denken: „Ach komm, vielleicht gehts ja morgen wieder rauf“, ohne zu wissen ob’s nicht weiter runter geht. Stichwort Renditereihenfolge-Risiko bei Entnahmen (Corona oder ähnliches). Diese Entscheidung wird mir einfach mit Ausschüttungen abgenommen.

Zu Thema Immobilien: Klar macht es mehr Arbeit, als Wertpapiere. Aber wenn nicht gerade eine Kernsanierung ansteht (Obwohl eine Sanierung auch viel Spaß machen kann und man super Stolz dann ist, was man alles geleistet hat) und man so ein wenig in dem Game drinnen ist, gehts eigentlich. Klar gibt es dann Arbeitsspitzen, wie Mieterwechsel, Abrechnung erstellen oder Probleme am Objekt, aber das ist ja nicht jeden Tag. Zudem ist es ja ein wenig Diversifikation des Vermögens, was ich gut finde. Und das Risiko sehe ich eigentlich überhaupt nicht, sofern die Immobilie in oder in der Nähe einer Großstadt liegt. Der jahrelange Trend mit Zuzug in die großen Städte wird meiner Meinung nach nicht so schnell aufhören.

Kredithebel wurde ja schon genannt.

Außerdem zählen für mich bei einer Immobilie andere Punkte, als nur die Rendite. Falls ich oder ein Familienmitglied eine Wohnung braucht, warum auch immer, habe ich da Optionen (Gründe zb Kündigung des Mietvertrags, veränderter Platzbedarf, Bedarf an behindertengerechtem Wohnraum, Unterstellmöglichkeiten. Ich werde auf jeden Fall nicht obdachlos 🙂

Kurz aus der google KI gezogen: Renditereihenfolge-Risiko

Warum die Reihenfolge wichtig ist:

Entnahmephase:

Wenn Sie in der Ruhestandsphase Geld aus Ihrem Vermögen entnehmen, können negative Renditen zu Beginn des Zeitraums einen größeren Teil des Kapitals aufzehren, da das Kapital noch groß ist.

Aufsparphase:

In der Ansparphase hingegen ist es vorteilhafter, früh negative Renditen zu erleben. Die großen Verluste zu Beginn fallen weniger ins Gewicht, da das Kapital noch klein ist.

Wie sich das Risiko auswirkt:

Langfristige Auswirkungen:

Eine ungünstige Reihenfolge von Renditen, insbesondere zu Beginn einer Entnahmephase, kann dazu führen, dass Ihr Vermögen schneller aufgebraucht wird als geplant und Ihre finanziellen Ziele nicht erreicht werden.

Zufälligkeit von Renditen:

Die Abfolge von positiven und negativen Renditejahren an den Kapitalmärkten ist unvorhersehbar und unterliegt kurzfristig einem großen Zufall.

Wie man das Risiko minimieren kann:

Diversifikation:

Eine breite Streuung Ihres Kapitals über verschiedene Anlageklassen (wie Aktien, Anleihen, Immobilien) kann die Schwankungsbreite der Erträge verringern und somit das Renditereihenfolge-Risiko reduzieren.

@ Kritiker

Du sagst ja du bist ein wenig weiter als ich und setzt auch auf Ausschüttungen. Daumen hoch von mir! Welche ETFs hast du im Portfolio? Oder setzt du nur auf Einzelaktien? Das würde mich interessieren 🙂

@kritiker

„leider komplett anderer Meinung“ – Wieso leider? Tut es Dir leid für Dich oder für mich? 😉

„Cashflow ist das einzig Wahre.“ – Das ist einfach nur ein sehr bornierter Satz, der die Problematik der Dividendenstrategie und deren Underperformance gut auf den Punkt bringt.

Das einzig Wahre beim Investieren ist, mit einer guten Gesamtrendite (Kurssteigerung plus Dividende) Vermögen aufzubauen. Ich investiere für den Vermögenszuwachs und nicht dafür, Dividenden zu erhalten.

Wenn mir Dividenden reichen und ich annualisiert 4% mache und nichts an Kurszuwachs bekomme, dann verpasse ich 4 bis 5% der annualisierten marktüblichen Performance. Leider haben die Leute kein Gefühl für Exponentialfunktionen und können sich nicht vorstellen, dass sie dadurch höhere sechstellige Beträge verlieren. Im Falle von Markus sicherlich auch irgendwann siebenstellig.

Die Aussage „Cash ist King“ beißt sich in meinen Augen irgendwie mit der Aussage „Nee, ich nehme lieber keine 500.000 €, meine Dividenden sind mir so lieb.“

Am Ende geht es um die Qualität der Unternehmen im Depot. Auch das ist Risikominimierung. Ein nicht wachsender Dinosaurier in einem untergehenden Markt, der seine Aktionäre mit Dividenden bei Laune hält, ist ein Risiko und kein Mehrwert.

Ich nehme Unternehmen die wachsen, die in Monopol oder Oligopolstellung agieren, die einen tiefen Burggraben haben oder diesen gerade erschaffen, die eine hohe Kapitaleffizienz haben und Geld im eigenen Unternehmen sinnvoll reinvestieren können. Dividenden nehme ich auch, aber sie spielen bei meiner Investitionsentscheidung keine Rolle. Warum sollten sie auch? Ich gebe mein Geld weg, dass es jemand anderes vermehrt und reinvestiert. Mir das Geld zurückzugeben, damit ich darauf Steuern zahlen muss, macht in der Ansparphase so gar keinen Sinn.

„Sicherer Zufluss von Geld“ – Eine Dividende ist nicht sicher. Sie kann jederzeit gestrichen werden und wird auch regelmäßig gestrichen, gekürzt, ausgesetzt etc. Sicherheit heißt, dass man gute Unternehmen besitzt. Hohe Dividende heißt meist, dass das Unternehmen mal gut war, aber nicht mehr ist. Eine hohe Dividende ist meistens das Ergebnis eines jahrelang schrumpfenden Kurses.

Mir ist die Rendite meiner Investitionen wichtig, denn diese ist der Grad des Erfolgs.

Man muss keine thesaurierenden ETFs nehmen. Es gibt ja auch ausschüttende Welt-ETFs. Aus steuerlich Gründen sollte man aber das Compounding nicht unterbrechen, sofern das irgendwie möglich ist.

Du redest von Auszahlungen, bist aber nicht in der Auszahlphase, sondern in der Ansparphase. Was soll das heißen, was ich während Corona gemacht habe? Natürlich habe ich nachgekauft und bin ansonsten investiert geblieben.

Falls ich mal in der Auszahlphase bin, ändert sich meine Strategie. Dividenden erhalte ich dann sowieso auch (bin derzeit Einzelaktieninvestor, empfehle das aber nicht). Meine Yield on cost wird mutmaßlich auch höher sein, als die eines „Dividendeninvestors“, da meine Unternehmen (hoffentlich) Kurssteigerungen erfahren haben und ihre Dividenden deutlich stärker erhöht haben, als die alten Dinosaurierunternehmen, die nicht mehr wachsen.

(Ich habe nichts gegen alte Unternehmen, sondern nur gegen Unternehmen, die das Ende Ihrer Entwicklungsphasen erreicht haben und nicht mehr wachsen bzw. schrumpfen.)

Während der Auszahlphase habe ich dann auch einen Cashanteil, der höchstwahrscheinlich in Anleihen oder Geldmarktfonds liegt, aus dem ich mich bei ungünstigen Marktsituationen bedienen würde. Das sind aber alles Strategien, die man dann aufsetzt, wenn es soweit ist und die in der Ansparphase nur hindern würden.

Ich nutze den Fremdkapitalhebel hinreichend bei meiner eigenen Immobilie. Ist nett, wenn man wirklich günstige Zinsen hat. Mittlerweile ist diese Voraussetzung ja nicht mehr so gegeben. Ansonsten braucht man diesen Hebel nicht, wenn man früh anfängt mit dem Sparen.

Ich verteufle nicht Immobilien, erlaube mir aber eine Betrachtung Aufwand/Nutzen. Der Aufwand ist hoch und bei Nutzen bleibt eine Rendite, die deutlich unter der von Aktien ist. Wenn ich nicht hebeln muss, sondern bereits Summen im Kapitalmarkt habe, wie die von Markus, sind Immobilien absolut verzichtbar. Die Lage der Immobilien kenne ich nicht, dass Potential auf Wertsteigerung hängt ja nahezu ausschließlich mit der Lage zusammen.

@Markus

Du machst Dir Gedanken über Deine Entnahmephase, befindest Dich aber in der Ansparphase. Das macht keinen Sinn. Siehe auch meinen Kommentar zum Kritiker.

Wenn Du mal in der Auszahlphase bist, wirst Du eh anders aufgestellt sein, z.B. mit Cashpolster. Da heißt es dann etwas Fuß vom Gas und auch den Kapitalerhalt im Auge haben. In Abwärtsbewegungen des Marktes lebt man dann vom Cashpolster. Außerdem ist man mit dem Entnehmen meist eh viel flexibler, als man denkt. Dann kommt die nächste Weltreise eben etwas später… 😉

Wenn du Immobilien machen willst, dann mach das doch. Ist ja Deine Lebenszeit. Rentabler wäre es wohl z.B. wieder 40 Stunden zu arbeiten und das Mehreinkommen in den Aktienmarkt zu stecken. Aber das ist wohl eher keine Entscheidung unter Renditegesichtpunkten, sondern mehr emotional gelagert.

nur ganz kurz:

den begriff fremdkapitalhebel hast du wohl nicht ganz verstanden wenn du ihn auf deine eigene bewohnte immob beziehst.

auch in deiner irgendwann mal stattfindenden auszahlphase wird es sowas ähnliches wie corona (ich rede nicht von der krankheit, sondern von massiven einbrüchen an der börse) geben und dann will ich mal deine auszahlungen sehen wenn deine depots 30% gefallen sind (siehe ankereffekt der psyche, einfach mal googlen) während ich gemütlich meine stetig steigenden dividenden kassiere.

lirum larum, mach wie du es willst doch „leider“! mach ich es anders…

@Kuma

Beim Lesen deiner Anmerkungen fühlen sich deine Kommentare sehr hart an. Vielleicht fühlt sich deswegen der ein oder andere angegriffen.

Inhaltlich und fachlich aus meiner Sicht aber in allen Punkten vollkommen richtig. Trotzdem fühlen sich viele mit einer Dividendenstrategie und Streuung wohler. Habe auch viele Immobilien und hätte ich dieses Geld in den Aktienmarkt investiert, dann wäre es nachweislich deutlich mehr, obwohl die Immobilienmärkte ja die letzten 10-15 Jahre deutlich gestiegen sind.

Natürlich gibt es auch einen Fremdkapitalhebel bei der eigenen Immobilie. Ich nehme günstig Kredit auf und lasse mein vorhandenes Eigenkapital im Aktienmarkt arbeiten.

VG

Geronimo

Hallo Markus,

vielen Dank für deine Einsichten und das Offenlegen der Zahlen.

Ich bin gespannt auf Teil 3.

@Geronimo: Danke für die Unterstützung. Ja, es mag für viele hart klingen, wenn man auf das Risiko der Underperformance verweist, aber es geht ja auch ums harte Geld. Man sollte generell nicht in seiner Investment-Bubble sitzen bleiben und offen für sachliche Argumente sein.

Es ist immer schwer mit Dividenden-Jünger eine sachliche Diskussionsebene zu halten. Du siehst ja selbst, dass meine Argumente gar nicht gehört werden. Es wird immer noch auf eine mutmaßlich bessere Stellung in der Auszahlungsphase verwiesen, obwohl es die A) nicht gibt und B) die Ansparphase sich von der Auszahlphase strategisch unterscheidet und ich das auch klar gesagt habe.

Wenn jemand mit Totschlagargumenten wie „cash is king“ oder „Dividenden sind sicher“ kommt und dazu auch ernsthaft erklärt, dass ihm Kursgewinne egal sind, dann möchte man einfach nicht mehr weiterdiskutieren.

Wenn Auszahlungen beruhigen – was ich prinzipiell verstehe – kann man eben auch ausschüttende ETFs nehmen, mit denen man über die Jahre eine weitaus höhere yield on costs generieren kann, als wenn man die falschen Unternehmen im Depot hat.

Letztlich sind 2% Divi-Rendite auf 2 Mill Euro der gleiche Cashflow wie 4% auf 1 Mill Euro. Wer aber freiwillig die 1 Mill. nimmt mit den 4% und sich dem anderen Investor gegenüber auch noch überlegen fühlt, obwohl dieser eine Million mehr auf dem Konto hat, dem ist eigentlich nicht mehr zu helfen.

Und ja, die Differenz von einer Million Euro bei gleichen Einzahlungen ist ein mögliches Outcome bei systematischer Underperformance durch frühe Fokussierung auf hohe Cashflows.

Zum Fremdkaptalhebel haben wir das gleiche Verständnis. Wann immer ich Fremdkapital halte und den mir verfügbaren Cashflow nicht vollständig zur Abzahlung einsetze, sondern anderweitig mit höherer Rendite als die Zinskosten des Fremdkapitals anlege, nutze ich erfolgreich einen Fremdkapitalhebel. Negativ hebeln ist natürlich auch möglich… Nicht jeder Immobilienkredit ist automatisch ein Guter.

@Kuma: Du schreibst, dass die strategische Ausrichtung in der Ansparphase sich grundlegend von der Auszahlungsphase unterscheidet.

Ich kann das nachvollziehen, frage mich aber, ob du dann in der ersten Phase in andere Anlagen investierst als später in der zweiten Phase? Schichtest Du dann beim Wechsel alles um?

Dann musst du aber all deine Gewinne auf einmal versteuern. Oder habe ich das falsch verstanden?

Auch zu den ETFs habe ich noch eine Frage: Bei Kumulierenden zahlt man doch per Vorabpauschale ähnlich Steuern, wie bei Ausschüttenden… Hab ich da bei den kumulierenden mit späterem monatlichem Teilverkauf trotzdem steuerliche Vorteile gegenüber Ausschüttern?

@Kuma

Danke für deine Beiträge. ich weiß nicht, ob jeden hier so bewusst ist, wie sehr du dich bemühst zu helfen. Leider befürchte ich, wird es gerade bei den Dividendeninvestoren vergebens sein.

Oh mann, wenn ich mir die Fragen und Aussagen hier so von einem durchlese, dann ist es weiterhin nicht gut bestellt um die finanzielle Bildung in Deutschland.

@Stephan:

Ich werde wohl zum Teil etwas umschichten. Das Wichtigste wäre aber, rechtzeitig etwas Cash rauszuziehen, um ein Cashpolster mit guter Verfügbarkeit und ein wenig Verzinsung (Anleihen, Geldmarkt) zu erzeugen. Das könnte man natürlich auch in den letzten Jahren der Ansparphase aus dem Cashflow generieren. Bei dem Cashpolster bedient man sich, wenn es crasht.

Was die Umschichtung angeht, ist halt die Frage, was man verkauft und was man behält. Ich werde hoffentlich zwei, drei vielleicht vier Aktien im Depot haben, die meine Performancezugpferde waren und sich bei Eintritt in die Ansparphase verzehntfacht oder mehr haben. Mit zwei Unternehmen bin ich schon jetzt in diesen Dimensionen, ob die in zehn Jahren immer noch vorne liegen, kann ich noch nicht prognostizieren, ist aber nicht unwahrscheinlich.

Diese Unternehmen kenne ich dann sehr gut und dort habe ich dann auch großes Vertrauen. Wenn da bewertungstechnisch kein Hypemodus anliegt, bin ich kein Freund davon, die Blumen zu beschneiden und das Unkraut zu wässern. Ich würde wohl weiterhin auf meine besten Pferde vertrauen und eher Unternehmen aus der Peripherie meines Depots verkaufen, mit weniger hohen Gewinnen oder auch Verlusten und hier mehr in Richtung Value und auch Dividenden umschichten und breiter streuen mit ETF. Es wird aber kein „high-yield“-irgendwas-ETF sein, sondern da müssen auch qualitative Faktoren passen. Wichtig wäre mir auch eine gute geopolitische Streuung ohne überbordend hohe US-Konzentration.

Was den Verkauf von Aktien mit hohen Gewinnen angeht, gibt es ein paar Tricks, die man anwenden kann. Man kann beispielsweise einen Teil des Depots umziehen zu einem anderen Broker. Dabei gilt in Deutschland das FIFO-Prinzip (first in, first out), d.h. die Aktienanteile, die ich zum neuen Broker umziehe, sind die ältesten Aktien mit den höchsten Gewinnen. Im alten Broker verbleiben die neueren Aktien mit weniger hohen Gewinnen. Diese verkauft man dann und muss weniger Gewinne versteuern. Für solche Tricks kann ich den Blog von Matthias Schmitt empfehlen, der ein echter Experte mit viel Erfahrung ist (finanzgeschichten.com). Der ist sehr bemüht zu helfen und um keine Antwort verlegen.

Wie der Vergleich zwischen Thesaurierern und Ausschüttern mit der neuen Vorab-Besteuerung genau ausfällt, kann ich aus eigener Erfahrung leider nicht berichten. Mir ging es auch gar nicht darum, Thesaurierer generell zu empfehlen, sondern um den Hinweis, das Kapitalertragssteuer ein negativer Faktor bei der Vermögensbildung ist, den ich nicht freiwillig stärken würde.

Matthias Schmitt hat die Frage auch untersucht und kommt zum Fazit, dass der Thesaurierer immer noch steuerlich besser gestellt ist. Siehe hier: https://finanzgeschichten.com/ausschuettender-oder-thesaurierender-etf/

@Harald: Ja, ich habe redliche Absichten, auch wenn es manchmal barsch rüberkommt. Mag mich aber nur einbringen, wenn es sachlich bleibt und wenn der Diskussionspartner zumindest zuhört respektive mitliest.

@Markus, großen Respekt für das, was du mit 35 erreicht hast – und das nicht wegen, sondern trotz deiner Investmentstrategie.

Dein Ansatz, alles an der Einlage festzumachen, ist mir komplett unklar. Das wirkt für mich ziemlich chaotisch und willkürlich. Ich glaube, es funktioniert vor allem, weil du früh angefangen hast und sehr sparsam lebst.

Wie auch Sven schon meinte. Komplett durchschaubar ist dein Vorgehen für mich nicht, viele Berechnungen und Cashflows sind nicht wirklich transparent. Deshalb frage ich mich schon, was genau dein Ziel ist, das hier so ausführlich zu posten: Geht es um Feedback oder eher um Applaus? Bei kritischen Kommentaren wie denen von Kuma argumentierst du oft mit deinem Gefühl, statt auf Sachargumente einzugehen.

Wird sich an deiner Strategie jetzt durch das viele Feedback eigentlich etwas ändern?

Was fällt mir sonst noch auf bei deiner Strategie?

Sie ist unnötig komplex und verzettelt. Ein simpler Welt-ETF hätte vermutlich den gleichen oder besseren Effekt mit weniger Aufwand.

Die Fixierung auf Ausschüttungen bringt dir zwar Cashflow, aber die Kursentwicklung ist dafür mager – trotz hoher Sparrate.

Die steuerliche Teilfreistellung bei Dividenden-ETFs war dir anscheinend auch erst durch die Kommentare ein Begriff?!

Immobilien sind bei deinem Fokus eher Zusatzstress als echter Mehrwert.

Ich will dir gar nicht zu nahetreten, im Gegenteil, Respekt für deine Disziplin. Aber aus meiner Sicht wäre für viele das klassische, einfache ETF-Investing der bessere Weg, gerade was Rendite, Aufwand und langfristige Strategie betrifft.

@ Harald

Danke für deinen Kommentar. Aufhänger war ja eigentlich der letzte Teil meiner drei Beiträge, wo ich mir die Frage stelle, wie es für mich weiter geht. Also mir geht es weder um Feedback und schon gar nicht um Applaus. Ich habe da meinen Weg und für mich passt das. Ob andere das jetzt gut oder schlecht finden, ist mir relativ egal. Eher ging es mir bei meinen Beiträgen um einen tatsächlichen Investoren-Weg zu zeigen aus dem echten Leben. Ähnlich wie es hier ja Matthias vormacht. Denn in der Theorie ist das ja mit der EFT-Strategie immer total simpel und logisch. Aber das echte Leben ist oft anders.

Und natürlich meine Gedanken zu FIRE zu teilen. Ich finde dafür muss ich hier keinen Kontoauszug vorlegen, weil es ja auch keinem hier irgendwie einen Mehrwert liefert. Ich wollte einfach ein paar Zahlen liefern zu meinem Weg, damit man es ungefähr nachvollziehen kann. Sonst wäre es ja auch ein wenig langweilig oder?

Ich sag immer, im nachhinein ist jeder immer schlauer. Und klar wäre es wahrscheinlich einfacher und besser seit 2011 einfach in einen Welt-ETF investiert zu haben, wie Max Musterman und es heute überall propagiert wird. Damals 2011 waren ETFs aber längst nicht so bekannt und es gab nicht die Informationen/Portale wie heute. Zumindest war das meine Wahrnehmung. Ich habe zum Beispiel auch um das ganze Krypto und Bitcoin Ding ein Bogen gemacht, fast faktisch wenn man die letzten Jahre betrachtet ein Fehler war. Aber ich habe leider keine Glaskugel 🙂

Wenn mich jemand fragt, wie er investieren soll, sag ich heute ja auch immer: Gehe in einen breiten ETF, da kannst du nichts falsch machen. Hat mir damals aber keiner gesagt.

Ob ich meine Strategie jetzt ändert, eher nicht. Ich habe etwas auf ETFs umgeschwenkt, Immos werden gehalten und abbezahlt, Fokus auf Ausschüttungen. Fertig.

Ich freue mich für jeden, der mehr Rendite rausholt als ich. Wenn ich dann etwas länger brauche, um meine Ziele zu erreichen, kann ich damit leben 🙂