Wir alle kennen den Finanzwesir. Ausführlich und mit spitzer Zunge hat er uns die Welt (der Geldanlage) erklärt. Und nicht selten habe ich Neueinsteigern den Link zu seiner Website geschickt.

Seit letztem Wochenende werde ich das wohl nicht mehr machen.

Warum?

Albert hat eine Kehrtwende gemacht.

Er empfiehlt nun ein Produkt einer Firma an der er selbst beteiligt ist und das sagt er auch ganz offen.

Bei dem Produkt handelt es sich um einen sogenannten Alpha Fonds.

Kurz gesagt, es geht um einen Fond, der versucht mit Trendfolgestrategien eine ähnliche Rendite wie der Vergleichsindex zu erzielen bzw. hohe Schwankungen an den Börsen zu glätten und somit eine geringere Volatilität zu haben als ein Brot und Butter ETF. In Krisenzeiten soll dies besonders zum tragen kommen und „Ruhe ins Depot bringen“.

Der Fonds nennt sich Democratic Alpha und hier könnt ihr die Website besuchen.

Ich will das Produkt als solches nicht beurteilen.

Aber .. what isch dann denn the Problem?

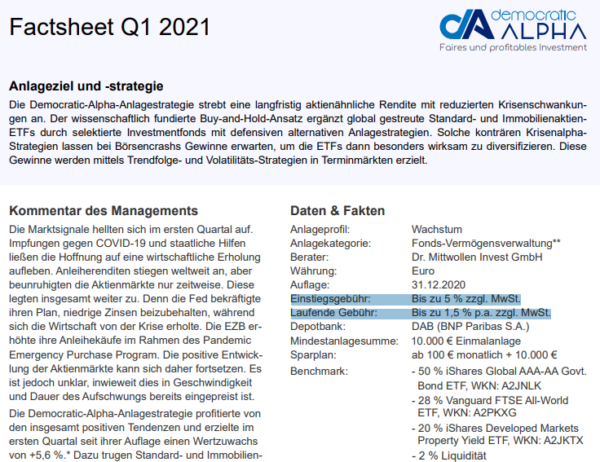

Erstens predigte Albert über viele Jahre auf die Kosten der Geldanlage zu achten. Dann legt er aber einen Fond auf der etwa 5% Ausgabeaufschlag und bis zu 1,5% Jährliche Gebühren hat. Siehe Screenshot, da es auf der Website widersprüchliche Angaben hierzu gibt.

Zweitens nutzt er seinen sehr guten und extrem bekannten Blog (welcher von vielen Neueinsteigern gelesen wird) um Marketing für dieses neue Produkt zu machen – auch wenn er es in eine oder mehrere ausführliche Analysen zum Thema Trendfolge packt.

Drittens und laut Reddit hat er auch alte Blogbeiträge angepasst, damit sie besser zum Thema Alpha Fonds passen.

Viertens und das ist für mich das Schlimmste: Er spült seine Reputation den Bach runter. Wir wissen nicht wie gut oder schlecht das Produkt ist, wir wissen nicht ob sich die hohen Gebühren rechtfertigen, da es den Fond erst seit wenigen Monaten gibt. Wir können auch nicht beurteilen, ob die Kosten die (versprochene) geringere Volatilität rechtfertigen.

Ist halt alles irgendwie so, als wenn ein Hardcore Fleischesser nun vegan wird und dann allerdings nur sein nagelneues, eigenes, teures veganes Würstchen empfiehlt.

Was denkt ihr?

Danke auch an JC83 für den Hinweis zu Reddit.

Update 22.06.2021

Albert antwortet teilweise recht ausführlich auf die Kommentare in seinem Blog zur Alpha Strategie.

Dann habe ich noch zwei Anmerkungen zum Produkt als solches. Albert hat früher immer propagiert: Wenn du ein Produkt oder ein Geschäftsmodell (Fond, Aktie usw.) nicht verstehst .. dann FINGER WEG.

Ich gebe zu, ich habe keine große Ahnung von Trendfolgestrategien. Aber auch die Democratic Alpha Website konnte mir die Fondstrategie bzw. die eigene Anlagestrategie bisher nicht so erklären, dass ich sie verstanden habe.

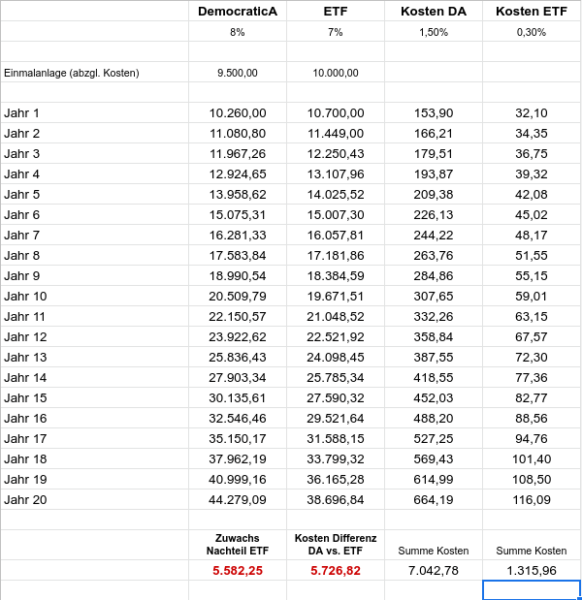

Dann noch kurz ein Spread welches mal den Democratic Alpha Fonds neben nen ETF stellt. Ja da können sich die meisten durchaus selbst ausrechnen und wissen es auch .. aber es gibt immer wieder Leute die von sowas überrascht sind.

Annahmen:

- 10k Einmalanlage

- Democratic Alpha macht 8% pro Jahr im Schnitt

- ETF macht 7% pro Jahr im Schnitt

- DA Kosten 1,5% p.a. + 5% Aufgabeaufschlag

- ETF Kosten 0,3% p.a.

Entwicklung über 20 Jahre:

Fragen wir uns also:

- Mit wie vielen Krisen müssen wir rechnen damit sich das lohnt?

- Was wenn die Erholung so rapide erfolgt wie nach Corona?

- Überperformt Democratic Alpha (auch ohne Krisen) einen Brot und Butter ETF?

- Ist euch der Aufpreis die „Ruhe im Depot“ wert?

Scheint wohl ein Sommerloch zu geben, wenn die Beiträge eines (der ältesten, ok) Finanzbloggers so einen shit storm provozieren..

Ich kann das gejammere der Leute nicht nachvollziehen wenn ich ehrlich bin.

zu 1.) Erstmal Korinthenkackerei, da steht jeweils bis zu bei den Gebühren, können also bei manchen Brokern Wegfallen die Ausgabeaufschläge. Und im Blog legt er offen, welche Trendfolge Fonds sie betrachten, es kann also jeder sein eigenes Ding machen. So wie es der Finanzwesir seit ewig predigt: Mach es selbst, dann ist es günstig.

zu 2.) Wenn ich mir andere Finanzblogs und deren Affiliate Gespamme sehe, finde ich den kleinen Blog Werbung-„getarnt“-als-Disclaimer noch überschaubar. Die eigentliche Werbung machen du und alle anderen, die sein neues Produkt verlinken 😉

zu 3.) Das habe ich nicht nachgeprüft, das ist tatsächlich etwas ambivalent zu sehen. Wenn die Beiträge einfach unsichtbar überarbeitet wurden finde ich das nicht gut. Wenn da jeweils Update Einschübe rein gekommen sind („Inzwischen sehe ich das etwas anders, weil…“), dann ist das begrüßenswert, dass Artikel in denen er seine Meinung Kundtut auch die Änderung seiner Meinung darstellt.

zu 4.) ich sehe nicht, wie die Reputation vom Finanzwesir mit der Performance eines Fonds zusammen hängt. War die Reputation den bisher an die Performance des MSCI World (oder einem 70:30 Portfolio) geknüpft? Hätte der Finanzwesir den „change“ dann letztes Jahr machen sollen, als seine Reputation zusammen mit dem Aktienmarkt am Boden lag?

Der Finanzwesir sagt doch nicht plötzlich ETF sind bullshit 100% Trendfolge to-the-MOON. Er sagt, der klassische risikoarme Portfolio Anteil ist (gerade bei Niedrigzinsen) extrem unattraktiv und hätte dafür gerne was besseres. Wer würde da denn bitte gegen argumentieren? Und das Trendfolge/Momentum hier eine Alternative sein können, das klingt sogar bei Kommer/Weber in ihren Büchern mit an. Der Finanzwesir stand von Anfang an für striktes buy-and-hold in Aktien, gemäß dem eigenen Risikoempfinden. Das ist auch jetzt immer noch seine Philosophie (sehe ich zumindest so).

Aktien heißt für ihn breit streuen, kosten runter. Eben „passives“ investieren in Welt-ETF.

Gemäß dem eigenen Risikoempfinden hieß früher X% Tagesgeld/AAA € Staatsanleihen, solange bis du mit der Volatilität des Portfolios (bzw. dem Drawdown im crash) zufrieden bist. Jetzt heißt es halt: X% Trendfolge Fonds, solange bis du mit der Volatilität des Portfolios (bzw. dem Drawdown im crash) zufrieden bist.

Klingt für mich nicht wahnsinnig nach einem Paradigmenwechsel.

Hi Timo,

mir geht es bei Punkt 4 darum, dass er ein Produkt empfiehlt welches quasi neu ist und wo wir keine Erfahrungen damit haben. Mir geht es um keinen Fall um die Performance, eher um das Versprechen, dass das Produkt „gut“ ist.

Sicher kann jeder sein eigenes Ding machen .. und soll er auch.

Vielleicht bin ich auch einfach nur etwas geschockt weil ich das vom Finanzwesir halt nicht erwartet hätte .. also auch dem Trend zum monetarisieren zu folgen.

Viele Grüße

Matthias

Von mir aus kann jeder seine Produkte bewerben wie er will. Ich ziehe meine Schlüsse daraus und würde ihn dann eben nicht mehr verlinken, wenn mir sein Handeln missfällt.

Grundsätzlich sehe ich nichts Schlimmes an der ganzen Geschichte. Lediglich der Umstand, dass Artikel im Nachhinein ohne Hinweis umgeschrieben werden. Aber auch das führt eben dazu, dass ich mir ein neues Bild von der Person mache und dann zukünftig mein Verhalten ihr gegenüber anpasse.

Hi hatoto

du hast Recht .. würde mich auch nicht so erschüttern wenn der Finanzwesir ein x-beliebiger Blogger wäre .. aber für mich war er halt auch immer ein prima Vorbild.

Viele Grüße

Matthias

Man sieht seit einiger Zeit wie sich die ehemals „freie“ Finanzblogger-Community mehr und mehr professionalisiert.

Geld stinkt nicht. Durch ETF Sparen wird der Normalo nicht reich – mit Skalierung durch den eigenen Fond dagegen schon 😉

Schade um den Finanzwesir.

@hatoto ja, nachträglich ungekennzeichnet editieren, das geht so nicht. Da stimme ich mit dir und Mad komplett überein!

Und ehrlicher weise war beim Finanzwesir seit ca. November ja eh mehr oder minder tote Hose auf dem Blog. Das man den Finanzwesir nun nicht mehr ungeprüft Neulingen empfehlen kann ist tatsächlich „ein Problem“, aber, da ich nicht missionierend unterwegs bin, nur ein theoretisches. 🙂

Bezüglich track record, da kann der Finanzwesir ja nichts für, dass sein neues Produkt erst ein halbes Jahr alt ist. Oder anders, wäre es besser gewesen, wenn er die Artikelserie erst in 2-3 Jahren gestartet hätte? Aber auch hier wieder der Hinweis zum selber machen. Die Fonds sind bekannt, den Backtest kann man selbst durchführen.

Die Thematik der Trendfolge ist ja nicht neu und Norbert/Smartinvestor hat ja früher schon sehr viel und oft dazu geschrieben (leider kein publikumswirksamer Schreiber). Daraufhin habe ich im Dezember 2019 angefangen zwei seiner vorgeschlagenen ETF/Trendfolgestrategien in PortfolioPerformance virtuell zu besparen und mit dem FTSE All-World und dem ARERO zu vergleichen. Also genau richtig zum Corona crash. Und naja, ein Portfolio hat gemacht, was es sollte, Trend und ETF sind bis Mitte Februar gestiegen, danach hat der ETF den Weg nach unten gewählt, der Trendfolger hat sich schnell gefangen und die Gegenrichtung eingeschlagen. Die andere Portfoliozusammensetzung mit Trendfolge hat hingegen komplett versagt. Und beide Strategien schneiden Stand heute schlechter ab als der FTSE All World oder der ARERO.

Das interessante an dem democraticAlpha ist tatsächlich die Demokratisierung dieser Strategie. 10K€ Einmalanlage und dann 100€ Sparplan ist halt einmalig für diese Art der Portfoliostrategie. Da sind sonst deutlich mehr nullen für nötig. Insofern besetzt der Fonds eine Nische und hat damit auf jeden Fall seine Berechtigung, es bleibt aber abzuwarten, ob sich die Leute für diese Art der Nische auch interessieren..

Hallo Matze,

mit dem Artikel hast du meine Frage ja beantwortet .

Je mehr ich darüber nachdenke, desto enttäuschter bin ich.

Erst kürzlich konnte ich jemanden mittels Artikel vom Albert zum Starten des Vermögensaufbaus bringen. Klasse Sache. Ich hoffe, dass die „Best-of“-Artikelserie noch erhalten bleibt und nicht umeditiert wird.

Richtig peinlich ist aber, dass er sich auf der HP des Fonds als naiver Anleger gibt, der jetzt Gott sei Dank den Stein der Weisen bzw. seinen Mitgründer entdeckt hat….

Leider ist es so, das mit der Zeit versucht wird, aus dem Blog ein finanziellen Mehrwert zu ziehen. Es ist aber dann auch jedem selbst überlassen, ob der Blogger weiter verfolgt wird oder nicht. Etliche Blogger schreiben irgendwelche E-books, teilweise um den Blog nochmal in Papierform zu bringen .

Ich gebe Dir recht,mit einer Vermarktung verliert ein Blog doch an Neutralität. Frei nach dem Motto von Mr. Dax ( auch ein „Vermarktungsexperte“ geworden ) Zitat:“ Wem nützt es?“

mfg

Hi,

ich werde mich hier weder positiv noch negativ zum Finanzwesir äußern – kann ja jeder machen, was er will.

Außerdem bin ich überzeugt, dass er sehr bewusste Entscheidungen trifft und daher weiß, was er macht.

Ich kann nur beitragen, dass ich die Verbindung von Finanzinhalten mit Werbung grundsätzlich fragwürdig finde.

Jegliche Form der Monetarisierung wirkt sich auf die Glaubwürdigkeit der Inhalte aus.

Aus diesem Grund haben wir uns von vornherein entschieden unseren Blog vollständig werbefrei zu halten.

Wir verlinken nur, was wir selber nutzen oder besitzen.

(Und um jedes Geschmäckle zu vermeiden, verzichte ich auch auf die Angabe der URL in diesem Kommentar.)

Allerdings betrachte ich unseren Blog auch primär als eine Art Tradingtagebuch, um irgendwann einmal auf eine hoffentlich erfolgreiche Reise in die finanzielle Unabhängigkeit zurückblicken zu können.

Wenn dies dem Einen oder der Anderen als Anreiz dient, ist das doch ein hübscher Nebeneffekt.

Viele Grüße

der Kassenwart

Aktien mit Kopf: Monatliche Einnahmen (YT + Sponsoring) 55.000,–

Tim Schäfer: (Blog + Sponsoring) 5.000,–

Sparkojote: (Blog, YT, Sponsoring) 30.000,– SFR

Homo Oeconomicus: (YT, T-Shirt-Verkauf) 25.000,–

Das sind Nettogewinne (vor Steuer). Das sind die Stars unter den deutschen Finanz-Bloggern. Deswegen der Angriff der unzähligen neuen Blogs.

Ich kann den „Veteranen“ nicht verdenken das sie auch einen Teil davon ab wollen. Dr. Kommer hat es besser gemacht – Profi eben.

Wer sich ein Bild der Änderungen auf der Finanzwesir-Seite verschaffen will, der schaue nur mal an, wie das Manifest aka Glaubensbekenntnis früher aussah:

https://web.archive.org/web/20170204154901/https://www.finanzwesir.com/finanzielles-glaubensbekenntnis

Kein Vergleich zum dem, was dort nun steht.

Meiner Meinung nach gehört ein Glaubensbekenntnis sowieso in die Kirche und nicht ins Portfolio; aber so wie ich das sehe wurde jemand intensivst gebrain-washed oder die Seele wurde verkauft.

Fazit: mag jeder machen, wie er will. Aber die Glaubwürdigkeit ist weg.

Hallo Mad,

bloß Spekulation:

a) Albert sagte immer, dass der größte Renditekiller eine Ehescheidung ist. Ich habe in 16 Monaten Corona Krise aber allerorts häufig genau das sehen können,auch bei Paaren Jenseits der 50.

b) Vielleicht wird das Geld aus dem „Wie kaufe ich ETF“ Kurs (laut Reddit 3,5k€) und dem neuerlichen aktiven Fondsmanagement ja dringend gebraucht? Falls A) zuträfe nicht unlogisch…

c) Vielleicht treffen a) und b) aber auch nicht zu und Albert hat ein neues Mantra: „I would Rather be richer and wrong instead of right all the time and poorer.“

Aber ja, als langjähriger Blogleser muss man sagen, dass die Kehrtwende sehr krass ist…

Ich hatte es dir auf twitter schon geschrieben, neben dem bereits erwähnten habe ich mich an den Gebühren und dem Dachfond Konstrukt geärgert und am allermeisten da drüber das sein Benchmark wie ich finde extrem unehrlich gewählt ist viel zu viel 0-Zins Rentenanteil im Vergleich zu seinem Fond.

Ob Trednfolge funktioniert? Keine Ahnung aber allein das es nur als elitäres Produkt sonst zu haben ist lässt mich zweifeln.

Hallo mad,

über den ersten Artikel dieser neuen Serie/Ausrichtung des Finanzwesirs war ich diese Woche auch „gestolpert“ und habe mich gewundert, ob ich da irgendetwas in der Vergangenheit verpasst hatte. Das klang irgendwie doch anders als ich bisher von ihm gelesen hatte – aber ich habe es einfach darauf geschoben, dass ich das wohl bisher „überlesen“ hatte (ältere Blogs sind ja sehr umfangreich 😉

Da ich nicht an aktiven Fonds/Strategien interessiert bin, habe ich auch den zweiten Artikel, in dem er offen sagt, dass er selbst beteiligt ist an dem, was er empfiehlt, gar nicht mehr gelesen! Habe mir jetzt nochmal ein eigenes Bild gemacht über diesen neuen Schwenk auf seinem Blog, danke für’s darauf aufmerksam machen. Sehe das jetzt genauso wie du und kann deine Enttäuschung nachvollziehen.

Viele Grüße

Jenni

Hallo Mad

Danke für den Artikel. Hatte ich gar nicht mitbekomme. Aber ich stimmw deinem Artikel zu.

Jetzt erklärt das auch warum auf dem FINANZWESIR Blog diese Beiträge zu Alpha-Trend Strategien stehen.

Ich dachte zuerst: Das ist ja Strange. Warum auf einmal so Zeugs.

Das er Gesellschafter ist, die so Zeug nun vertickt, erklärt es dann aber.

Muss sagen, bin etwas enttäuscht.

Wir merken: Jeder ist käuflich.

Danke für deinen Beitrag.

Auf der einen Seite sehe ich es wie du. Zusätzlich war er der hardcore etf Mensch. Da gab es wenig links und rechts davon

Anderer seit‘s: er kann machen was er will. Wenn ihm das Paar 10.000-100.000€ in die Familienkasse spült ist das ok. Seine Leser wissen es einzuordnen. Alte Beiträge anpassen sehe ich eher kritisch

Hallo mad,

danke für deine Gedanken zu dem Thema und dem Blogbeitrag dazu. Ich habe mir auch gerade am Anfang viel Mut bei Albert geholt,

die Über-Aktivität sein zu lassen und es eher sachlich mit ETFs anzugehen. Mittlerweile habe ich nur noch den FTSE All World und

gut ist. Umso mehr und länger ich mich jetzt seit Jahren mit dem Thema beschäftige, desto mehr bin ich der Meinung: Keep it simple.

Die Weisheiten eines John Bogle sind einfach zeitlos und mit meinem Alpha Gezocke habe ich eigentlich immer underperformt.

Alles nachweislich gemessen mit Portfolio-Performance! Ich kanns nicht, Punkt. Zocke trotzdem ab und zu, aber eben nicht mehr mit 100% / 50% sondern eher 5%.

Albert war eine der wenigen deutschsprachigen Stützen „aus dem Volk“, die ich regelmäßig gerne gelesen habe. Ich finde es enorm schwierig,

dass er so umschwenkt. Das rüttelt bei vielen am Fundament, die sich jetzt wieder fragen müssen: Ah ne, doch anders? Jetzt doch aufs Alpha schielen

und komplexere Produkte einsetzen? Wieder zurück zum Fomo-Einzelaktien Depot? In Alberts Alpha-Fonds?

Glaubwürdigkeit ist weg bei ihm, er hatte eine Vorbildfunktion. Das Alpha-Zeug ist nicht mehr authentisch, auch wenn es irgendwie

total klug ist und smart und besser performt (das wird sich zeigen…).

Da hilft nur ein bisschen alte Bogle Interviews schauen als Therapie.

cheers

Und im neusten Artikel schreibt er sehr ausführlich über Anleihen und deren Entwicklung, um dann im letzten (!) Satz natürlich auf die Alpha-Fonds-Artikelserie zu verlinken. Das hat extrem Geschmäckl…

Hallo Mad,

danke für den Nachtrag vom 22.06.!

@JC83:

Ja, das mit der Anleihenempfehlung im neuen Artikel ist dubios. Denn aktuell ist Rendite mit Unternehmensanleihen nur noch im Hochrisikosegment zu haben (Investment Grade + hohe Verschuldungsgrade + BBB-Rating + Trading). Und bei Staatsanleihen ebenso (Südeuropäische Papiere, schlechte Bonität, hohe Staatsschulden).

Da kann ich gleich Tagesgeld-Hopping machen und hoffen, dass ich nicht die Greensill Bank dabei treffe…

Prof. Hartmut Walz dazu:

„In einer Welt steigender Schulden ist es keine gute Idee ein Gläubiger zu sein“.

@Alle:

Mich würde mal interessieren, ob man mit einem 2 ETF Portfolio + einem physisch hinterlegten Gold ETC genauso „geglättete“ Ergebnisse haben kann, wie bei Democratic Alpha. Wäre doch interessant das durchzurechnen!

Musterportfolio dazu:

80% Vanguard FTSE All-World UCITS ETF; TER: 0,22% p.a.

10% Vanguard Global Aggregate Bond UCITS ETF (hedged); TER: 0,10% p.a.

10% Xetra Gold oder EUWAX Gold I bzw. II; TER: 0,0% p.a.

Viel Spaß beim Ausrechnen!

Der Gute Verwalter

Ich wollte generell mal die Podcasts loben. Warum? Authentisch, nahbar und ich kann mich besser mit den Gesprächspartnern identifizieren. Irgendwie Leute wie Du und ich.

Und das nervt mich bei Aktien mit Kopf oder Homo Oeconomicus. Die komplette Kohle von denen kommt ja schlussendlich von uns Lesern/Followern und das ist für mich mittlerweile nichts mehr, womit ich mich identifizieren kann.

Zu diesem Artikel: Krass, wusste ich nicht. Finanzwesen ist damit raus und auch den „Buddy“ (Finanzrocker) muss ich mal überprüfen.

Ach ich finde generell, dass viele große Finanzblogger irgendwie unsympathisch (geworden) sind: Dividende-Alex, Lars Wrobbel, Kolja, diese AlleAktien-Truppe, …

Der Krug geht solange zum Brunnen, bis er bricht…

…. doch die unermüdliche, robuste Milchkanne des Finanzwesirs wird noch ewig aus den vollen Schöpfen.

Lange über dem hinaus, wie viele noch auf Börse auf und abspringen werden, sich FIRE oder was auch immer verschreiben und

es doch wieder verwerfen, weil das Leben eine andere Richtung nehmen soll und das ist auch gut so!

Hier ist nichts fix, ich bin seit 2011 an der Börse und seit 2017 in ETFs, seit 2018 nur noch in ETFs, der Rest sind quasi renditestarke Altlasten, deren Verkauf sich aufgrund der deutschen Steuergesetzgebung einfach nicht lohnt für mich.

Zum Finanzwesir:

Ich glaube, dass es fast keinen auf den diversen Finanzblogs hier gibt, dem dieser Name nichts sagt. Er hat vielen (auch mir) geholfen, zu verstehen, was einen ETF in seinen Facetten ausmacht und er half mir zu verstehen, überhaupt erst einen ETF „vollumfänglich“ verstehen zu können. Seitdem (und einigen Bücher von Kommer und Boogle) gibt es für mich quasi nur noch 100 % ETF.

Jetzt geht der Finanzwesir wieder einen Schritt weiter und erklärt ausführlich und transparent, welches Produkt er als aktiven Fonds mit sich selbst vertreten kann und schon regen sich einige, sind andere entsetzt oder wollen ihn gar in Zukunft links liegen. Auch die umgeschrieben Artikel habe ich nicht finden können. Die verlinkten Artikel in Reddit weisen auf die „Reihe der Alphafonds“ hin. Die ältesten Artikel des Finanzwesirs liegen um die 2014 herum.

Was jeder daraus macht oder auch nicht, ist seine oder ihre Entscheidung. Doch nur weil sich mal was anderes ergibt und dies gleich zu Zweifeln der gesamten vorherigen Arbeit führt, der sollte sich selbst fragen, ob er oder sie überhaupt in der Lage ist rational zu urteilen.

@100% ETF

ich glaube jeder darf seine Meinung ändern und seine Strategie anpassen .. auch der Finanzwesir ..

Nur muss man das dann gleich an ein Produkt koppeln?

Und wenn ja .. warum dann nicht mal in einem günstigen Wikifolio abwickeln?

Warum ein Produkt das quasi nicht getestet ist ob es das versprochene halten kann?

Und warum dann nicht günstiger anbieten .. und ne Performance Fee nehmen?

@100% ETF

„Jetzt geht der Finanzwesir wieder einen Schritt weiter und erklärt ausführlich und transparent, welches Produkt er als aktiven Fonds mit sich selbst vertreten kann und schon regen sich einige, sind andere entsetzt oder wollen ihn gar in Zukunft links liegen. “

Der FW koppelt seine „neue“ „Erkenntnis“ aber nun an ein offensichtliches Geschäftsgebaren, dessen „Inhalt“ er in knapp 7 Jahren mehr oder weniger immer (zu Recht) verteufelt hat – und mehr noch, er stellt sich selbst als Anlegenovize dar:

„Während ich diese Zeile hier schreibe, schaut Norbert, der intellektuelle Mastermind der Dr. Mittwollen Invest, vorbei und rügt mich: Der Cost-Average-Effekt ist Markt-Timing und gehört nicht in die Werkzeugkiste eines rationalen passiven Anlegers.

Das [sic!] sind Sandra und ich aber bass erstaunt. Wie das?

Norbert erklärt: […]“ Quelle: https://www.democratic-alpha.com/das-dilemma-grosser-einmalinvestitionen

Vielleicht hat der Albert auch recht, wer weiß. Insgesamt gibt das für mich aber ein äußerst schelchtes Bild ab.

@mad & @ JC83

7 Jahre predigte er und nun scheint er plötzlich den einen, rettenden aktiven Fonds mit ins Leben gerufen zu haben. Vllt. taugt er was, vllt. auch nicht.

Wenn jeder, der sich nun enttäuscht oder gar vom Finanzwesir hinters Licht geführt fühlt, für sich rational beurteilen kann, ob dieser Fond was für einen

ist oder eben nicht, der wird wohl (zum Teil) sein Finanzwissen vom Finanzwesir bezogen haben. Das ist doch gut, oder?

Für mich gibt es auch nur noch ne Handvoll Blogs, welche ich mittlerweile verfolge und dies von Mitte 2017, damals stieß ich auf Finanzblogroll, da

mir in vielen Fällen, die Ausrichtung nicht mehr zusagte, es mir zu kommerziell wurde oder ich schlicht alles gelernt zu haben schien, was der Bloggende schreiben wollte. So ändern sich unser aller Ansichten, schätze ich 🙂

und zu „Dilemma der Einmalinvestition“

den cost-average-effect nutzen wollen (habe den Artikel nur überflogen) ist Markttiming, denn mit einer Investition rechne ich letztlich mit Kurssteigerungen.

versuche ich nun den COE zu nutzen, habe ich die Erwartung, dass die Preise mal fallen, mal steigen (weniger oder mehr Anteile für Sparrate X mtl.),

doch dabei investiere ich ja, um von steigenden Kursen zu profitieren, also bin ich bereit beim COE zukünfitg weniger Anteile für Summe X zubekommen, da der Preis steigt,

ganz nach der Annahme: Wenn ich jetzt Summe X investiere und der Crash kommt, ärgere ich mich nur (Markttiming), ich investiere nur Summe 50% der Summe X und nutze danach mtl. feste Sparraten, wieder Marktiming, denn lieber etwas weniger Rendite mitnehmen, als einen anfägnlichen Crash nicht auszuhalten

womit wir vom rationalen Anleger, zum eigentlichen emotionalen menschlichen Wesen dahinter übergehen – auch dazu gibt es interessante Artikel vom Finanzwesir, ganz ohne Alpha 🙂

Ich lese erst seit 2 Jahren diese Blogs und mir ist der Wesir immer suspekt gewesen. Überheblich, besserwisserlich und vor Allem einseitig.

Der Wesir hat vor ca. 1 Jahr einen Artikel über Hauskauf vs. Miete geschrieben und alle Käufer als dumm beschrieben, weil in seiner Musterrechnung mit Annahmen X das Model Richtung Miete aufging. Aber das ist auf Grund der vielen Faktoren so nicht möglich. Meine Wohnung hätte sich als Miete nie günstiger rechnen lassen als der Kauf, selbst ohne Wertsteigerung.

Auf Grund dieses falschen Artikels ist er für mich gestorben. Einen kaputten Ruf kann man nicht mehr reparieren.

Einerseits kann man es niemandem verübeln, wenn sie oder er seine Reputation dazu einsetzen will, Geld zu verdienen. Ist ja durchaus legitim und wird immer mal wieder gemacht (Dividend Mantra ja auch vor einigen Jahren, das schlug damals auch ziemliche Wellen).

Was mich andererseits (jetzt vielleicht nicht beim Wesir, aber anderen Bloggern) ankekst ist, dass man mit irgendeinem „unique selling point“ (Ich kaufe super billige Wohnungen mit 100 % Finanzierung und bastel mir damit Cashflow, Ich ziehe ein Tradingcardimperium hoch und werde Millionär etc.) einen Blog macht bzw. eine Marke schafft, bei den interessierten Lesern den Eindruck erweckt, dass das ein Weg in die finanzielle Freiheit ist oder zumindest extrem gewinnträchtig und wenn man dann zwischen den Zeilen liest bzw. sich die Kommentare ansieht, stellt man fest, dass der angebliche USP nur das Nebengeschäft ist und die richtigen Summen auf dem Weg zur Freiheit durch Coaching (Wie werde ich FI mit Wohnungen) oder Sponsoring zusammenkommen. D.h., man wird gar nicht damit FI, was man da so schön von sich gibt, sondern von den „Gläubigen“, denen man die Idee im Coaching verkauft oder halt über Provisionen von Banken, Sponsoren etc., wie ein Influencer. Ist ja auch ok, aber mir kommt es halt wie Etikettenschwindel vor. Entsprechend hat sich meine Lektüre arg verringert in der letzten Zeit.

Dass erfolgreiche Blogger ihre Marke auch kommerzialisieren finde ich überhaupt nicht schlimm. Dafür sind wir doch alles Kapitalisten. Allerdings war der Markenkern des Finanzwesirs für mich immer „Investiere einfach, transparent, kostengünstig und unabhängig“. Daher hab auch ich Anfänger gern zum dem Blog geschickt. Dieser neu Schritt des Finanzwesir widerspricht aber in allen Punkten diesem Markenkern und macht ihn damit völlig unglaubwürdig.

Hallo Mad,

eigentlich will ich ne Menge dazu schreiben, aber ich würde damit nur die anderen Kommentare wiederholen.

Aber ein bisschen meckern kann ich doch noch 😉

In deinem Rechenbeispiel im Update hast du jeweils die jährlichen Kosten im Folgejahr nicht abgezogen.

Außerdem hast du bei den Kosten des DA die Mehrwertsteuer vernachlässigt, die ja laut Produktblatt zusätzlich noch anfällt. Damit steigt der AA auf 5,95 % und die jährlichen Kosten auf 1,79 %.

Für das Endergebnis musst du nach Jahr 20 auch noch ein mal die Kosten abziehen.

Das alles führt dann dazu, dass in deinem Szenario der ETF den DA am Ende im Staub liegen lässt.

Anders rum: Um nach 20 Jahren dasselbe Excel-Ergebnis wie der ETF zu liefern, müsste der DA konstant sportliche 2 % mehr Rendite erzielen als der ETF.

Immer vorausgesetzt, dass ich keine Denkfehler mache.

Mein erster Kommentar nach Ewigkeiten stillen Mitlesens und gleich so was. Sorry.

Hi Sven,

du hast natürlich recht .. die MwSt habe ich gar nicht bedacht .. aber dann sieht das Ding halt nochmal schlechter aus.

Bin auf jeden Fall gespannt wie der Fond sich entwickelt.

Viele Grüße

Matthias

Nachtrag:

Eigentlich geht’s ja nur um den risikoarmen Portfolioteil. Der Wunsch ist also, damit dann auch noch eine Rendite zu machen.

Ich habe das immer für einen Anfängerfehler gehalten, und das tue ich auch immer noch, denn hier wird Risiko schon wieder mit Volatilität gleichgesetzt.

Dabei ist doch das Ziel eher, dass meine 10.000 Euro noch da sind, obwohl an den Börsen gerade ein zweites 1929 abgeht. Als Kleinanleger wie wir das sind muss man sich das immer wieder bewusst machen. Unser Risiko ist nicht Volatilität, sondern fehlende Liquidität im Krisenfall. Und damit meine ich nicht, um nachkaufen zu können, sondern um mir ein Auto für den Arbeitsweg kaufen zu können, ohne am „Allzeittief“ Aktien verkaufen zu müssen.

Meine Weisheit dazu: wenn’s kommt, kommt’s dicke und alles auf einmal.

Ich kenne mich mit Alpha auch nicht aus, bezweifle aber, dass mir ein Alpha-Fonds das bieten kann.

Ich habe ab und zu seine Webseite verfolgt und auch seine youtube Videos gesehen. Ich finde er kann gut erklären und hat vieles auf den punkt gebracht. Seine Blogs mit Tabellen und Berechnungen erlauben es einem auch im Detail nachzuvollziehen was er meint.

Das er für passives anlegen stand war immer klar. Aber das er jetzt so eine Kehrtwendung vollzieht erschüttert mich irgendwie … Ich hinterfrage dadurch sogar Leute in meinem privaten Umfeld .. kann ich noch jemandem vertrauen ? ..ändert der/diejenige nicht evtl. seine Meinung usw.

Das er Geld machen muss ist klar .. Ich gönne ihm das auch ..aber das was er bisher sagte klingt für mich so völlig konträr zu dem was er jetzt macht.

Schade ..aber eine Lehre für mich … so viel Vertrauen bekommt niemand mehr von mir …

[…] Auch einige Finanzblogger haben sich dem Thema schon gewidmet. Zuletzt hat Albert Warnecke, auch bekannt als Finanzwesir, einen Blog-Artikel dazu geschrieben. Allerdings kam mir dieser dann doch schnell eher wie eine Verkaufsveranstaltung für seine Alpha-Fonds vor. […]

18 Monate im Markt ist ein guter Zeitpunkt für eine erste Zwischenbilanz von Democratic Alpha. Vor allem da in dieser Zeit die Zinswende, steigende Inflation und verschiedene Krisen einen unerwarteten Regimewechsel veranlasst haben.

Damit konnte die Strategie umfassend live getestet werden.

Die Entwicklung des Anlageergebnisses geht seit Auflage stetig nach oben wie angestrebt: Rund 10 % in 2021 mit dem Aktienboom, fast 6 % gegenläufig zum Marktrückgang im 1. HJ. 2022. Jeweils noch abzgl. der Vermögensverwaltungsgebühr von 0,85 % p.a. zzgl. MWSt.

Das kann im Newsletter mit dem Factsheet des 2. Quartals 2022 mit Erläuterungen nachgelesen werden:

https://www.democratic-alpha.com/blog/

Ff…

Ff…

@Mad: „Ich gebe zu, ich habe keine große Ahnung von Trendfolgestrategien. Aber auch die Democratic Alpha Website konnte mir die Fondstrategie bzw. die eigene Anlagestrategie bisher nicht so erklären, dass ich sie verstanden habe.“

Vielleicht hilft dann der wissenschaftlich mehr in die Tiefe der Kapitalmarkttheorien gehende Whitepaper-Entwurf mit Verweisen auf sämtliche Grundlagen weiter:

https://www.linkedin.com/pulse/wie-bereitet-man-sich-am-besten-auf-einen-finanzcrash-/

Ansonsten einfach die Blogartikel dazu bei Democratic Alpha, Finanzwesir und etlichen anderen Finanzblogs weiterlesen. Ausreichend Verständnis und Vertrauen braucht einige Zeit konsistenter aber leicht unterschiedlicher Wiederholungen aus verschiedenen Quellen.

Ich schätze, dass es ab dem legendären „Lintner-Paper“ 1983 mindestens ähnlich lange dauern könnte wie bei Indexfonds/ETFs. Die hat der Pionier John Bogle ja rund 10 Jahre früher begonnen zu promoten.

Vielleicht gar nicht mehr so lange. Denn die angebotenen UCITS Krisenalpha-Fonds und Vermögensverwaltungsstrategien damit sprießen seit wenigen Jahren aus dem Boden wie die neuen ETFs um 2010. Dem folgt Democratic Alpha früh, da innovative Leute dahinter stehen.

„Mit wie vielen Krisen müssen wir rechnen damit sich das lohnt?“

Reine Krisenalpha-Strategien sind genauso regelbasiert wie das Indexing mit ETFs. Sie nehmen agnostisch nur das mit, was sich ihnen bietet. Ohne das vorhersagen zu können. Bislang haben beide Strategien auf Basis ihres Leitindex, SG Trend und Eurekahedge Long Volatility, jedenfalls über Jahrzehnte das getan, was sie sollen.

Die jüngst zunehmende Häufung krisenhafter Ereignisse, die volatile Trends auslösen, ist typisch in Zeiten hoher Inflation und steigender oder hoher Zinsen. Den dann steigt die Nervosität wegen Unsicherheit im Markt. Das könnte Erträge von Krisenalpha-Fonds unterstützen, wie in den 1970er bis 1990er Jahren. Aktien-Erträge jedoch dämpfen.

„Was wenn die Erholung so rapide erfolgt wie nach Corona?“

Dann hatten Long-Volatilitätsstrategien und kurzfristige Trendfolgestrategien die Nase vorne. Das ist auch zukünftig zu erwarten, natürlich wie immer ohne Garantie.

„Überperformt Democratic Alpha (auch ohne Krisen) einen Brot und Butter ETF?“

Das ist bzgl. Aktien-ETFs eher unwahrscheinlich und nicht das Ziel. Das ist vielmehr „nur“ aktienähnlich hohe Rendite ohne die exzessiven Einbrüche bei Börsencrashs.

Ff…

Ff…

„Und das Trendfolge/Momentum hier eine Alternative sein können, das klingt sogar bei Kommer/Weber in ihren Büchern mit an. Der Finanzwesir stand von Anfang an für striktes buy-and-hold in Aktien, gemäß dem eigenen Risikoempfinden. Das ist auch jetzt immer noch seine Philosophie (sehe ich zumindest so).“

Das buy-and-hold gilt jetzt erweitert auf Krisenalpha-Fonds. Damit werden die entsprechenden Leitindizes SG Trend und Eurekahedge Long Volatility auf Portfolioebene so eng wie möglich passiv mit regelmäßigem Rebalancing durch Democratic Alpha repliziert, um eine fest vorgegebene Gewichtung aufrecht zu erhalten.

Trendfolge und Momentum beruhen zwar auf demselben Verhaltensfehler des Herdings in Bullen- und Bärenmärkten und werden regelbasiert umgesetzt. „Trendfolge“ wird jedoch mittels Time-Series-Momentum-Strategien umgesetzt und ständig aktiv weiterentwickelt. Und zwar um den Einfluss von Strukturänderungen des Marktes auf die Performance zu minimieren.

„Momentum“ bedeutet jedoch „Cross-Sectional-Momentum“, meistens nach den Regeln von Fama & French. Die wurden einmal festgelegt, aber werden nicht weiterentwickelt.

Diese Strategie korreliert in Börsencrashs meistens stark mit Aktien-Anlagen und diversifiziert diese daher dann nicht.

„Jetzt heißt es halt: X% Trendfolge Fonds, solange bis du mit der Volatilität des Portfolios (bzw. dem Drawdown im crash) zufrieden bist.

Klingt für mich nicht wahnsinnig nach einem Paradigmenwechsel.“

So ist es. Es ist eine konsistente Weiterentwicklung der Finanzwesir-Strategie. Um mehr Rendite und mehr vom „only free lunch“ der Diversifikation ins Depot zu bekommen als mit Tagesgeld/AAA € Staatsanleihen, das durch die hohe Inflation schnell an Wert verliert. Diese Anlagen haben spätestens seit der Zinswende ausgedient.

„Das interessante an dem democraticAlpha ist tatsächlich die Demokratisierung dieser Strategie. 10K€ Einmalanlage und dann 100€ Sparplan ist halt einmalig für diese Art der Portfoliostrategie. Da sind sonst deutlich mehr nullen für nötig.“

https://www.getmad.de/der-finanzwesir-rockt-nicht-mehr/#comment-3097

Genau das ist der USP von Democratic Alpha, zumindest in Europa. In den USA sind innerhalb +/- 1 Jahr um die Auflage von Democratic Alpha zwei ähnliche Angebote auf den Markt gekommen: Das Dragon-Portfolio von Artemis Capital Anfang 2020 und das Cockroach-Portfolio von Mutiny Funds im September 2021.

Hier in Europa hat Assenagon den allerdings nur aus MSCI World und deren eigenem Long-Volatilitätsfonds bestehenden Fonds Balanced EquiVol praktisch gleichzeitig mit Democratic Alpha Ende 2021 maximal einfach aufgelegt.

Ff…

Ff…

„Ich hatte es dir auf twitter schon geschrieben, neben dem bereits erwähnten habe ich mich an den Gebühren und dem Dachfond Konstrukt geärgert und am allermeisten da drüber das sein Benchmark wie ich finde extrem unehrlich gewählt ist viel zu viel 0-Zins Rentenanteil im Vergleich zu seinem Fond.“

Die Begründung für den passiven Benchmark, der dem allgemein üblichen Vorgehen institutioneller Anleger, wie z.B. des bekannten Yale-Endowment-Fonds, entspricht und sich an die regulatorischen Vorgaben des Vermögensverwaltungs-Partners, der NFS Hamburger Vermögen GmbH, halten muss, kann der Fußnote 5) des Factsheets entnommen werden:

„Die passive Benchmark besteht zur Hälfte aus dem Staatsanleihen-ETF iShares Global AAA-AA Govt. Bond. Dieser ETF bildet die Krisen-Alpha-Fonds in der Portfolio-Benchmark passiv ab. Diese Fonds halten ihr Kapital überwiegend in solchen Anleihen, um Termingeschäfte abzusichern.“

Zur Kosteneffizienz kommt im folgenden Kommentar etwas.

„Ob Trednfolge funktioniert? Keine Ahnung aber allein das es nur als elitäres Produkt sonst zu haben ist lässt mich zweifeln.“

Die Trendfolge-Fonds sind seit Jahren zunehmend ab 250 € Mindestanlage bei etlichen Depot- und Fondsbanken zu erhalten.

@mad: „Warum ein Produkt das quasi nicht getestet ist ob es das versprochene halten kann?“

Das Produkt Democratic Alpha enthält neben ETFs 6 seit langer Zeit bewährten Krisenalpha-Fonds.

Dieses Konstrukt, ausschließlich aus systematisch regelbasierten Strategien, wurde außerdem im Backtest überprüft, ob es das angestrebte Ergebnis über Jahrzehnte erzielt hätte und bestand diese Prüfung. Das ist im Whitepaper-Entwurf und im Finanzwesir-Blog auf vereinfachter Basis des Weltaktienindex und der Krisenalpha-Leitindizes über lange Zeitgräume dargestellt.

Ff…

Ff…

@Tom: https://www.getmad.de/der-finanzwesir-rockt-nicht-mehr/#comment-3168

„Allerdings war der Markenkern des Finanzwesirs für mich immer „Investiere einfach, transparent, kostengünstig und unabhängig“… Dieser neu Schritt des Finanzwesir widerspricht aber in allen Punkten diesem Markenkern und macht ihn damit völlig unglaubwürdig.“

@Jens: https://www.getmad.de/der-finanzwesir-rockt-nicht-mehr/#comment-3195

„aber das was er bisher sagte klingt für mich so völlig konträr zu dem was er jetzt macht.“

Das mag oberflächlich so erscheinen. Denn besonders k o n t r ä r e alternative Anlagestrategien werden ja angestrebt, um damit besser zu diversifizieren als mit zunehmend korrelierenden konventionellen Anlagen. Daher gilt dabei: „It’s Not a Bug, It’s a Feature.“

Der anlegerfreundliche Markenkern des Finanzwesirs aus Standard-ETFs bleibt dabei jedoch prinzipiell erhalten. Reine Krisenalpha-Strategien ersetzten e i n f a c h zinslose Staatsanleihen und andere Zinsanlagen, gerade rechtzeitig seit einem halbes Jahr vor der säkularen Zinswende Anfang 2022. Denn diese Anlagen sinken seitdem weniger anlegerfreundlich bzw. werden von hoher Inflation aufgefressen.

Krisenalpha-Strategien lassen in Krisenzeiten hingegen wesentlich mehr Ertrag als Zinsanlagen erwarten und können das „only free lunch“ der Diversifikation besonders gut nutzen. Genau weil sie besonders konträr zu ETFs sind.

Diese Strategien haben sich dazu auf Basis deren Leitindizes, 1.) SG Trend und 2.) Eurekahedge Long Volatility, schon seit Jahrzehnten so gegenläufig zu Aktienanlagen, aber mit ähnlich hohem Ertrag entwickelt, wie von ihnen angestrebt. Da das auf wissenschaftlich nachgewiesenen, unüberwindbaren Verhaltensfehlern und daraus abgeleiteten systematischen Regeln basiert, ist das auch zukünftig so zu erwarten.

Reine Krisenalpha-Fonds gehören zu den t r a n s p a r e n t e s t e n aktiven Fonds, welche Strategien sie verfolgen, wie sie im Markt aktuell positioniert sind, wie sie performen und wie die Strategien weiterentwickelt werden. Die dazu eingesetzten Basis-Strategien sind komplett bekannt. Umfassend beschrieben im bekanntesten Lehrbuch von Alex Greyserman und Kathryn Kaminski, „Trend Following with Managed Futures: The Search for Crisis Alpha“, in allen wesentlichen Details und Eigenschaften mit den relevanten wissenschaftlichen Grundlagen:

https://blogs.cfainstitute.org/investor/2015/10/22/book-review-trend-following-with-managed-futures/

Die Grundlagen und systematischen Regeln der Vermögensverwaltung Democratic Alpha und die danach allokierten Fonds werden auf http://www.democratic-alpha.com, im ersten Whitepaper-Entwurf als auch im Finanzwesir-Alpha-Blog mit verschiedenen Schreibstilen und Wissenstiefen für für jeden passend transparent gemacht. Und zwar so dass informierte Selbstentscheider alles komplett DIY nachbauen können sollten. Wenn noch nicht, gerne bei uns nachfragen:

– Whitepaper-Entwurf: https://www.linkedin.com/pulse/wie-bereitet-man-sich-am-besten-auf-einen-finanzcrash-/

– Finanzwesir-Alpha-Blog: https://www.finanzwesir.com/specials/alpha-strategie-alpha-fonds

Die für Privatanleger zunehmend verfügbaren institutionellen oder Clean-Share-Klassen reiner Krisenalpha-Fonds, die von Democratic Alpha ausschließlich allokiert werden, haben keinen Ausgabeaufschlag und keine Bestandsprovision. Daher sind sie ähnlich k o s t e n g ü n s t i g und interessenkonfliktfrei wie ETFs.

Der Eindruck, dass solche Fonds im Vergleich zu ETFs zu teuer seien, täuscht. Denn der Ertrag eines ETFs kommt ja nicht direkt von der Fondsgesellschaft. Sondern von den allokierten Aktiengesellschaften.

Und die müssen sich im harten Wettbewerb mit aufwändigen Geschäftsprozessen ähnlich anstrengen, um durch mehr Einnahmen als Ausgaben Ertrag zu erzielen, wie Krisenalpha-Fonds mit hochentwickelten Handelsprozessen im Nullsummenspiel des Terminmarkthandels. Die dadurch entstehenden Kosten werden jedoch nur von Krisenalpha-Fonds über ihre Gebühren transparent gemacht. Von ETFs leider nicht.

Der Finanzwesir bleibt auch weiterhin u n a b h ä n g i g. Denn er profitiert über Democratic Alpha von keinen unterschiedlichen Provisionen der Krisenalpha-Fonds. Außerdem werden von ihm und von Democratic Alpha, wie schon gesagt, alles offengelegt und breit kommuniziert, um weiterhin Selbstentscheider für DIY zu unterstützen.

Die Vermögensverwaltung ist also nur eine zusätzliche produktneutrale Dienstleistung mit branchenüblich angemessener Service-Fee. Die wird mit jedem Kunden explizit vereinbart. Wer es ohne kann, der wird nach wie vor auch dabei unterstützt.

Der Finanzwesir und seine Partner bei Democratic Alpha wollen damit diesen anlegerfreundlichen neuen Ansatz passiver Geldanlage mit aktivem Risikomanagement dank zeitgemäßer Krisenalpha-Fonds jetzt auch zum Mehrnutzen von Privatanlegern verbreiten. Wie vom Finanzwesir gewohnt und wie seinerzeit von John Bogle rein passives Anlegen mit dem ersten Indexfonds von Vanguard.

Ff…

Ff…

Abschließend noch zwei Zitate, die für Democratic Alpha wegweisend sind:

“The notion of passive investing is changing due to technological advances, and risk management should be a higher priority, even for passive index funds.“

– Andrew W. Lo, Begründer der Adaptive Market Hypothesis (AMH), die auch Efficient Market Hypothesis (EMH) 2.0 genannt wird. Sie entwickelt die EMH (1.0) weiter wie der Finanzwesir seine Strategie, um neben normalen auch Krisenphasen besser erklären und managen zu können.

„I continue to hold to index funds, but Dr. Lo’s book [Adaptive Markets] persuades me to keep a mind that is open – or at least ajar – to the new world of investment technology, investor preferences, and transaction efficiency, and to the wisdom of those who are smarter than I am.“

John Bogle, Gründer des weltweit zweitgrößten Vermögensverwalters Vanguard, beide Pioniere passiver Indexfonds/ETFs.

Geschäftsführung

Dr. Mittwollen Invest

Ff…

Der vorletzte vierte Abschnitt der über fünf aufgeteilten Kommentare mit weiteren Antworten scheint nicht hochgeladen worden oder verloren gegangen zu sein. Da ich keine Absicht dahinter vermute, sonst lasse ich den selbstverständlich gerne weg, hier noch ein Versuch:

@Tom: https://www.getmad.de/der-finanzwesir-rockt-nicht-mehr/#comment-3168

„Allerdings war der Markenkern des Finanzwesirs für mich immer „Investiere einfach, transparent, kostengünstig und unabhängig“… Dieser neu Schritt des Finanzwesir widerspricht aber in allen Punkten diesem Markenkern und macht ihn damit völlig unglaubwürdig.“

@Jens: https://www.getmad.de/der-finanzwesir-rockt-nicht-mehr/#comment-3195

„aber das was er bisher sagte klingt für mich so völlig konträr zu dem was er jetzt macht.“

Das mag oberflächlich so erscheinen. Denn besonders k o n t r ä r e alternative Anlagestrategien werden ja angestrebt, um damit besser zu diversifizieren als mit zunehmend korrelierenden konventionellen Anlagen. Daher gilt dabei: „It’s Not a Bug, It’s a Feature.“

Der anlegerfreundliche Markenkern des Finanzwesirs aus Standard-ETFs bleibt dabei jedoch prinzipiell erhalten. Reine Krisenalpha-Strategien ersetzten e i n f a c h zinslose Staatsanleihen und andere Zinsanlagen, gerade rechtzeitig vor der säkularen Zinswende Anfang 2022. Denn seitdem sinken diese Anlagen bzw. werden von hoher Inflation aufgefressen. Beides weniger anlegerfreundlich.

Krisenalpha-Strategien lassen in Krisenzeiten hingegen wesentlich mehr Ertrag als Zinsanlagen erwarten und können das „only free lunch“ der Diversifikation besonders gut nutzen. Genau weil sie besonders konträr zu ETFs sind.

Diese Strategien haben sich dazu auf Basis deren Leitindizes, 1.) SG Trend und 2.) Eurekahedge Long Volatility, schon seit Jahrzehnten so gegenläufig zu Aktienanlagen, aber mit ähnlich hohem Ertrag entwickelt, wie von ihnen angestrebt. Da das auf wissenschaftlich nachgewiesenen, unüberwindbaren Verhaltensfehlern und daraus abgeleiteten systematischen Regeln basiert, ist das auch zukünftig so zu erwarten.

– SG Trend Index: https://wholesale.banking.societegenerale.com/fileadmin/indices_feeds/SG_Trend_Monthly_Report.pdf

– Eurekahedge Long Volatility Index: https://www.eurekahedge.com/Indices/IndexView/Eurekahedge/640/CBOE-Eurekahedge-Long-Volatility-Hedge-Fund-Index

Reine Krisenalpha-Fonds gehören zu den t r a n s p a r e n t e s t e n aktiven Fonds, welche Strategien sie verfolgen, wie sie im Markt aktuell positioniert sind, wie sie performen und wie die Strategien weiterentwickelt werden. Die dazu eingesetzten Basis-Strategien sind komplett bekannt.

Umfassend beschrieben im bekanntesten Lehrbuch von Alex Greyserman und Kathryn Kaminski, „Trend Following with Managed Futures: The Search for Crisis Alpha“, in allen wesentlichen Details und Eigenschaften mit den relevanten wissenschaftlichen Grundlagen:

https://blogs.cfainstitute.org/investor/2015/10/22/book-review-trend-following-with-managed-futures/

Die Grundlagen und systematischen Regeln der Vermögensverwaltung Democratic Alpha und die danach allokierten Fonds werden auf http://www.democratic-alpha.com, im ersten Whitepaper-Entwurf als auch im Finanzwesir-Alpha-Blog mit verschiedenen Schreibstilen und Wissenstiefen für für jeden passend transparent gemacht. Und zwar so dass informierte Selbstentscheider alles komplett DIY nachbauen können sollten. Wenn noch nicht, gerne nachfragen:

– Whitepaper-Entwurf: https://www.linkedin.com/pulse/wie-bereitet-man-sich-am-besten-auf-einen-finanzcrash-/

– Finanzwesir-Alpha-Blog: https://www.finanzwesir.com/specials/alpha-strategie-alpha-fonds

Die für Privatanleger zunehmend verfügbaren institutionellen oder Clean-Share-Klassen reiner Krisenalpha-Fonds, die von Democratic Alpha ausschließlich allokiert werden, haben keinen Ausgabeaufschlag und keine Bestandsprovision. Daher sind sie ähnlich k o s t e n g ü n s t i g und interessenkonfliktfrei wie ETFs.

Der Eindruck, dass solche Fonds im Vergleich zu ETFs trotzdem noch zu teuer seien, täuscht. Denn der Ertrag eines ETFs kommt ja nicht direkt von der Fondsgesellschaft. Sondern von den allokierten Aktiengesellschaften.

Und die müssen sich im harten Wettbewerb mit aufwändigen Geschäftsprozessen ähnlich anstrengen, um durch mehr Einnahmen als Ausgaben Ertrag zu erzielen, wie Krisenalpha-Fonds mit hochentwickelten Handelsprozessen im Nullsummenspiel des Terminmarkthandels. Die dadurch entstehenden Kosten werden jedoch nur von Krisenalpha-Fonds über ihre Gebühren transparent gemacht. Von ETFs leider nicht.

Der Finanzwesir bleibt auch weiterhin u n a b h ä n g i g. Denn er profitiert über Democratic Alpha von keinen unterschiedlichen Provisionen der Krisenalpha-Fonds. Außerdem werden von ihm und von Democratic Alpha, wie schon gesagt, alles offengelegt und breit kommuniziert, um weiterhin Selbstentscheider beim DIY zu unterstützen.

Die Vermögensverwaltung ist also nur eine zusätzliche produktneutrale Dienstleistung mit branchenüblich angemessener Service-Fee. Die wird mit jedem Kunden explizit vereinbart. Wer es ohne machen möchte, der wird nach wie vor auch dabei unterstützt.

Der Finanzwesir und seine Partner bei Democratic Alpha wollen damit diesen anlegerfreundlichen neuen Ansatz passiver Geldanlage mit aktivem Risikomanagement dank zeitgemäßer Krisenalpha-Fonds jetzt auch zum Mehrnutzen von Privatanlegern verbreiten. Wie vom Finanzwesir gewohnt und wie seinerzeit bei John Bogle für rein passives Anlegen mit einem der ersten kommerziellen Indexfondsprodukte von Vanguard.

Ff…

[…] Alguns blogueiros financeiros já se dedicaram ao tema. Mais recentemente, Albert Warnecke, também conhecido como Finanzwesir , escreveu um artigo no blog sobre isso . No entanto, isso rapidamente pareceu mais um evento de vendas para seus fundos alfa . […]

Hier ein Kommetar von Hartmut Walz

Finanzwesir verspricht Überrendite für alle

https://hartmutwalz.de/1-jahr-spaeter-finanzwesir/

Vielleicht interessant hier mein Youtube-Interview am 14.8.2022 mit dem Verbraucherschützer des Saarlandes, Thomas Beutler:

„Kommt jetzt die Zeit für Krisen-Alpha? Wie reagiert Dr. Mittwollen auf die Democratic Alpha Kritik?

https://www.youtube.com/watch?v=pXWS6u29FvY