In den letzten Tagen hing ich ne Weile auf den Websites der ganzen Crashpropheten herum (Dirk Müller, Marc Friedrich, Max Otte usw.)

Nahezu alle bieten auch einen Aktienfonds an. Diese Fonds performen in der Regel weit schlechter als der breite Markt. Aber darum soll es nicht gehen.

Ich hatte früher auch mal Aktienfonds. Bei der Union Investment .. der Fondsgesellschaft der genossenschaftlichen Banken. Bei der Sparkasse ist das die DekaBank.

Diese beiden verwalten Stand 2023 ein Vermögen von über 800 Milliarden Euro. Das sind die Einlagen in die ganzen Aktienfonds die Sparkassen und Volksbank Kunden verkauft bekommen. Es gibt wahrscheinlich hunderte solcher Fondsgesellschaften die nicht nur aktiv verwaltete Aktienfonds anbieten sondern alles mögliche (Immofonds, Mischfonds, Geldmarktfonds, Anleihenfonds usw.) Auch ETFs werden übrigens angeboten.

Ich beschränke mich aber mal auf den klassischen Aktienfonds.

Hier sitzt also ein Fondsmanager oder vielleicht auch ein ganzes Team und legt das Geld des Fonds aktiv an. Bedeutet, die kaufen und verkaufen Aktien, entschließen wie hoch der Bargeldbestand sein soll usw.

Bei nem Index ETF (MSCI World) ist das im Gegensatz in der Regel passiv. Also niemand überlegt sich aktiv was man für Aktien kauft oder verkauft. Das entscheidet die Indexgewichtung der einzelnen Werte.

Fondmanager und ihre Teams müssen natürlich bezahlt werden und darum haben Aktienfonds (wie auch ETFs) laufende Kosten (TER). Diese bewegen sich bei Aktienfonds in der Regel zwischen 1,5 und 2,5% pro Jahr. Da sind dann alle Gebühren drin, kaufen, verkaufen, verwahren usw.

Bei nem ETF bewegen sich diese Kosten in der Regel zwischen 0,1 und 0,5% pro Jahr.

Hört sich jetzt nicht viel an.

Aktienfonds haben zusätzlich in der Regel noch Ausgabeaufschläge. Also Kosten für den Kauf der Fondsanteile. Die können zwischen 0% (Rabattaktion) und über 5% sein.

Möchtest du also 100 Euro in nen Fonds anlegen und der hat 2% Ausgabeaufschlag bekommst du nur für 98 Euro Anteile bzw. du verlierst direkt beim Kauf 2% deines Geldwertes.

Könnte man jetzt alles verschmerzen … WENN aktiv verwaltete Fonds besser abschneiden als ein ETF der eine ähnliche Anlagestrategie verfolgt.

Tun sie allerdings nicht und das ist für die Anleger ein Problem.

Aktiv verwaltete Fonds schneiden trotz ihrer höheren Gebühren auf lange Sicht (> 10 Jahre) in der Regel immer schlecht ab als ein Vergleichsindex bzw. ein ähnlicher ETF.

Warum das so ist müsste man jetzt die Fondsmanager fragen. Aber ich glaube die haben halt auch lieber nen sicheren Job und gehen daher wenig Risiko ein. Nach dem Motto: Geld verlieren ist immer schlimmer, als Geld nicht zu verdienen.

Nun könnte einem das egal sein. Ich meine ein ETF kosten auch Gebühren .. und ob ich jetzt ein oder zwei Prozent mehr bezahle kann ja den Kohl auch nicht fett machen.

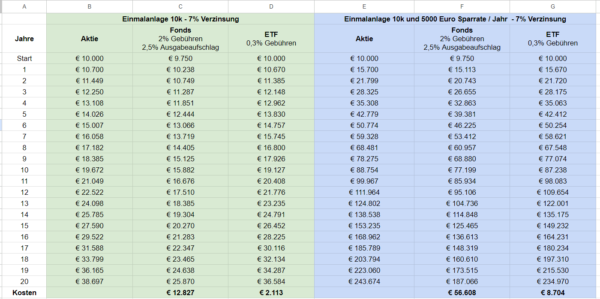

Hier ein Vergleich der Gebühren über einen Anlagezeitraum von 20 Jahren (vereinfacht):

Annahmen:

- 10.000 Startkapital

- alle drei Anlageformen liefern 7% jährliche Rendite

- grün = Einmalanlage

- blau = Einmalanlage und jährliche Sparrate von 5000 Euro

- der Fonds verlangt 2% Gebühren pro Jahr

- der Fonds hat nen Ausgabeaufschlag von 2,5% (der Einfacheit halber kaufen wir nur einmal im Jahr)

- der ETF verlangt 0,3% Gebühren pro Jahr

- Orderkosten ignorieren wir mal

Wie gesagt, das ist vereinfacht. Mir ist bewusst, dass man keine Einzelaktie erwischen kann, die über 20 Jahre im Schnitt genau 7% macht .. es geht hier eher um den Gebührenvergleich.

Hätten wir also keine Gebühren zu zahlen lägen wir am Ende des Zeitraums bei einem Kapital von 38.000 Euro (Einmalanlage) und 240.000 Euro mit regelmäßiger Sparrate.

Die Anlage in einen ETF kostet dabei um die 5% Rendite bei der Einmalanlage und etwa 3,5% bei dem Sparplan.

Die Anlage in einen Aktienfonds kostet 33% Rendite bei der Einmalanlage und etwa 23% bei dem Sparplan.

Aus meiner Sicht sind die Gebühren beim ETF zu verschmerzen .. die monetäre Abweichung zur „Aktie“ ist am Ende (auf die Gesamtsumme gesehen) gering.

Die monetäre Abweichung beim Aktienfonds ist allerdings immens. Ich meine damit, die Fondgesellschaft „nimmt“ sich einfach ein Drittel bzw. ein Viertel der Rendite und liefert dafür keine Leistung ab.

Hast du dann noch nen Aktienfonds der weit schlechter performt als ein vergleichbarer ETF (Gruß an die Crashpropheten) bist du richtig gelackmeiert. Nicht nur das du ohne die Gebühren eine geringere Rendite hast. Du musst für den Scheiß auch auch noch bezahlen.

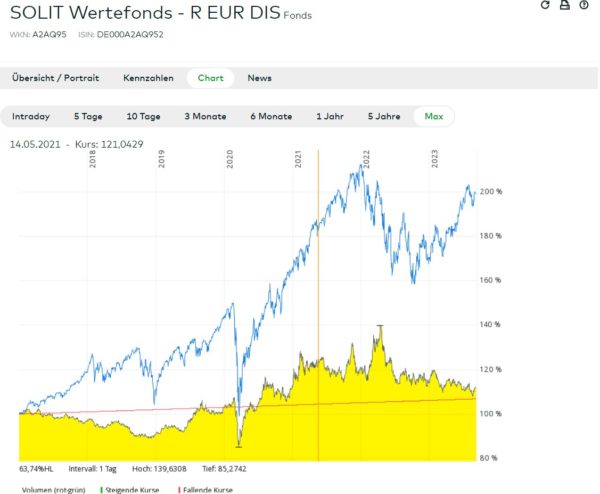

Hier der Chart des von Marc Friedrich angepriesenen SOLIT Wertefonds R (gelb) im Vergleich zum S&P 500 (blau) und zu 1% Zinsen (rot).

Hi getmad,

probier’s mal mit dem A1W1RF.

Viele Grüße Paul

Ich bezweifle, dass die Transaktionskosten in TER enthalten sind. Es gibt definitiv versteckte Kosten abseits des TER.

Diese Webseite hier (https://www.quirion.de/quipedia/etf/total-expense-ratio) sagt:

In der TER sind einige Kosten nicht enthalten.

– Transaktionskosten, die beim Kauf und Verkauf von Wertpapieren entstehen

– performanceabhängige Gebühr bei aktiven Fonds

– Swap-Gebühren bei ETFs

Viele Grüße

Max

Bezüglich versteckten Kosten in ETFs und TER. Die tracking difference zeigt die ganze Wahrheit https://www.trackingdifferences.com/

Manche ETFs toppen den vergleichsindex, trotz TER und versteckten Kosten.

So siehts aus…

Das fatale daran ist aber doch, dass das nur den geringen Teil der Bevölkerung trifft, der immerhin schon mal bereit ist in Aktien zu gehen.

Der weit größere Teil erfreut sich lieber an Tagesgeld (bringt nicht einmal Inflationsausgleich), Festgeld (bringt lngfristig immerhin fast Inflationsausgleich), Staatsanleihen (immerhin ein garantierter Verlust) und einem bunten Potpourri von Zertifikaten und anderen strukturierten Produkten (mit denen die Banken das Risiko bei den Anlegern abladen, ohne zuviel Rendite abgeben zu müssen bzw. den Müll loswerden, den sie nicht mehr wollen).

Ach ja, und dann natürlich noch das liebe Sparbuch, was sogar von führenden Piraten empfohlen wird.

Ich sehe das mittlerweile so: wer den Interessenskonflikt bei den Vertragspartnern in der Geldanlage nicht versteht, verliert sein Geld zu recht.

Gruß,

Beardmanpeet (der immer mitliest, aber nur seinen Senf dazugibt, wenn er es irklich nicht mehr zurückhalten kann) 🙂

Genau so eine Berechnung haben wir just am Wochenende für ein Altersvorsorge-Produkte vom HDI für meine Frau durchgeführt. Dort waren bisher nur aktiv gemanagte Fonds im Angebot, mit Gebühren zwischen 1,5-2%… jetzt scheint (!) es die Möglichkeit zu geben, auf ETFs zu wechseln. So schnell konnten die gar nicht gucken, wie ich das entsprechende Formular für den S&P500 mit einer TER von 0,07% ausgefüllt hatte! 😉

Ersparnis: mindestens 6.000 €, ggf. sogar bis zu 12.000 € (!) an Gebühren… Wahnsinn!

Beste Grüße

@ 1. Paul:

oder den A0RFK8 🙂

Hallo getmad,

man kann leider nicht oft genug auf die erschreckenden realen Renditen der aktiven Fonds hinweisen.

In der Praxis ist es oft noch schlimmer, als von Dir beschrieben, denn:

– Die Kosten sind auch gern mal höher. So sind auch Ausgabeaufschläge von 4-5% keine Seltenheit. Ebenso sind wie schon in den vorigen Kommentaren erwähnt, nicht unbedingt alle Kosten angegeben.

– Weiterhin schichten Bankvermittler gern häufiger mal um… was natürlich zu neuerlichen Ausgabeaufschlägen führt.

– Bei vermögenderen Kunden, die im „Wealth Management“ oder ähnlichen Abteilungen betreut werden, fällt auch oft noch einmal ca. 1% Gebühr für die Portfolioverwaltung an.

– Die Depot- und Transaktionskosten in den Depots der „Beratungskunden“ sind nicht wettbewerbsfähig mit denen von Direktbanken oder Onlinekunden.

– ..und letztlich reden wir beim Thema Altersvorsorge im Zweifel auch mal über 30-35 Jahre und nicht „nur“ über 20, wie in deinem Beispiel.

Dies führt nach meiner Erfahrung in der Praxis dazu, das „am Ende“ bis zu 50% der Renditen, die ein breit gestreutes Aktien/ETF Portfolio abgeworfen hätte, bei den Finanzvermittlern verbleiben, bzw. erst gar nicht realisiert werden.

Viele Grüße Christian

Gibt es gut (aktive) ETFs die den Optionshandel abbilden? Ansonsten wäre hier ggf. der Mehrwert von aktiven Fonds gegeben.