Was ist die Vier-Prozent-Regel?

Die Vier-Prozent-Regel ist eine Faustregel aus der Finanzplanung, die beschreibt, wie viel Kapital du benötigst, um dauerhaft von deinem Vermögen zu leben. Die Grundidee: Wer jährlich nicht mehr als vier Prozent seines investierten Kapitals entnimmt, kann statistisch gesehen über einen Zeitraum von mindestens 30 Jahren von seinem Portfolio leben, ohne es vollständig aufzubrauchen. Sie ist damit ein zentrales Werkzeug für alle, die finanzielle Unabhängigkeit anstreben oder ihren Ruhestand eigenständig planen wollen.

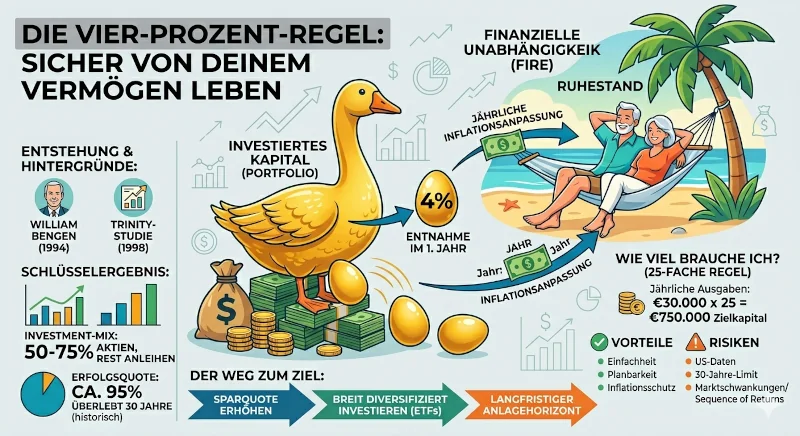

Entstehung und historische Hintergründe

William Bengen und die Geburt der Vier-Prozent-Regel

Die Vier-Prozent-Regel geht auf den US-amerikanischen Finanzberater William P. Bengen zurück, der sie 1994 in einem Artikel im Journal of Financial Planning erstmals formulierte. Bengen analysierte historische Marktdaten der US-Börse von 1926 bis 1992 und untersuchte, welche jährliche Entnahmerate ein Portfolio aus Aktien und Anleihen über einen Zeitraum von 30 Jahren überlebt hätte. Sein Ergebnis: Eine Entnahmerate von vier Prozent des Anfangskapitals, jährlich an die Inflation angepasst, hätte in keinem historischen 30-Jahres-Zeitraum zum vollständigen Kapitalverlust geführt.

Die Trinity-Studie bestätigt Bengens Ergebnis

Drei Jahre später, im Jahr 1998, veröffentlichten drei Professoren der Trinity University in Texas eine Studie, die Bengens Ansatz unabhängig bestätigte und erweiterte. Die sogenannte Trinity-Studie untersuchte verschiedene Portfoliozusammensetzungen und Entnahmeraten über unterschiedliche Zeiträume. Das zentrale Ergebnis: Ein Portfolio aus 50 bis 75 Prozent Aktien und dem Rest in Anleihen hatte bei einer Entnahmerate von vier Prozent in rund 95 Prozent aller historisch getesteten 30-Jahres-Zeiträume überlebt. Die Studie legte damit die empirische Grundlage für die Vier-Prozent-Regel, wie sie heute bekannt ist.

Wichtig zu verstehen: Beide Analysen basieren auf historischen US-Marktdaten und einem Planungshorizont von 30 Jahren. Sie sind keine Garantie für die Zukunft, sondern statistische Orientierungswerte.

Wie funktioniert die Vier-Prozent-Regel?

Das Prinzip lässt sich mit einem einfachen Bild erklären: Dein investiertes Kapital ist die Gans, die goldene Eier legt. Solange du nur die Eier nimmst, also die Rendite, und die Gans selbst unangetastet lässt, produziert sie weiter. Die Vier-Prozent-Regel definiert, wie viele Eier du entnehmen darfst, ohne die Gans langfristig zu gefährden.

Konkret bedeutet das: Du entnimmst im ersten Jahr vier Prozent deines Portfoliowerts. In den Folgejahren passt du diesen Betrag an die Inflation an, nicht an den aktuellen Portfoliowert. Wenn dein Portfolio also in einem schlechten Börsenjahr schrumpft, entnimmst du trotzdem denselben inflationsbereinigten Betrag wie im Vorjahr. Das ist der entscheidende Mechanismus, der die Regel von einer simplen prozentualen Entnahme unterscheidet.

Die 25-fache-Ausgaben-Regel

Eng mit der Vier-Prozent-Regel verknüpft ist die sogenannte 25-fache-Ausgaben-Regel. Sie ist die Kehrseite derselben Medaille und beantwortet die Frage: Wie viel Kapital muss ich angespart haben, bevor ich mit der Entnahme beginnen kann?

Die Antwort ergibt sich direkt aus der Vier-Prozent-Regel: Wenn vier Prozent deines Kapitals deinen jährlichen Lebensunterhalt decken sollen, dann entspricht dein benötigtes Gesamtkapital dem 25-fachen deiner jährlichen Ausgaben. Mathematisch gilt: 100 geteilt durch 4 ergibt 25.

Berechnung des notwendigen Kapitals: Schritt für Schritt

Die Berechnung folgt einem klaren Schema. Du benötigst dafür nur eine Zahl: deine jährlichen Ausgaben im Ruhestand.

| Schritt | Beschreibung | Beispielwert |

|---|---|---|

| 1. Monatliche Ausgaben ermitteln | Wie viel Geld benötigst du monatlich für deinen Lebensunterhalt? | 2.500 Euro |

| 2. Jährliche Ausgaben berechnen | Monatliche Ausgaben mal 12 | 30.000 Euro |

| 3. Zielkapital berechnen | Jährliche Ausgaben mal 25 (25-fache-Ausgaben-Regel) | 750.000 Euro |

| 4. Jährliche Entnahme prüfen | 4 Prozent des Zielkapitals entsprechen den jährlichen Ausgaben | 30.000 Euro (4 % von 750.000 Euro) |

In diesem Beispiel benötigst du ein investiertes Vermögen von 750.000 Euro, um monatlich 2.500 Euro entnehmen zu können, ohne dein Kapital statistisch gesehen in 30 Jahren aufzubrauchen. Wer mit 3.000 Euro monatlich auskommt, braucht 900.000 Euro. Wer nur 1.500 Euro benötigt, kommt mit 450.000 Euro aus.

Die Formel lautet also: Jährliche Ausgaben x 25 = benötigtes Zielkapital.

Vorteile der Vier-Prozent-Regel

- Einfachheit: Die Regel liefert mit einer einzigen Zahl eine klare Orientierung für die Ruhestandsplanung.

- Historisch belegt: Bengens Analyse und die Trinity-Studie stützen die Regel auf Jahrzehnte realer Marktdaten.

- Planungssicherheit: Ein konkretes Sparziel motiviert und macht den Weg zur finanziellen Unabhängigkeit greifbar.

- Inflationsschutz eingebaut: Die jährliche Anpassung der Entnahme an die Inflation ist Teil des ursprünglichen Konzepts.

- Flexibel anwendbar: Die Regel funktioniert unabhängig vom Alter und lässt sich auf unterschiedliche Lebensstile anwenden.

- Kapitalerhalt möglich: In vielen historischen Szenarien blieb nach 30 Jahren noch erhebliches Restvermögen übrig.

Nachteile, Risiken und Kritikpunkte

- US-zentrierte Datenbasis: Beide Studien basieren auf US-Marktdaten. Ob diese Renditen global und in Zukunft replizierbar sind, ist ungewiss.

- 30-Jahres-Horizont: Wer mit 40 Jahren in Rente geht, braucht möglicherweise 50 oder 60 Jahre Kapital. Die Regel wurde nicht für so lange Zeiträume entwickelt.

- Sequence-of-Returns-Risiko: Starke Kursverluste in den ersten Jahren der Entnahme können das Portfolio dauerhaft schädigen, selbst wenn sich die Märkte später erholen.

- Starre Entnahmestrategie: Die Regel sieht keine Anpassung bei schlechter Marktentwicklung vor. Wer in einem Crash weiter entnimmt, beschleunigt den Kapitalverzehr.

- Steuern nicht berücksichtigt: Die ursprünglichen Studien rechnen vor Steuern. In Deutschland fallen auf Kapitalerträge Abgeltungssteuer plus Solidaritätszuschlag an, was die effektive Entnahmerate reduziert.

- Inflation kann variieren: Phasen mit hoher Inflation, wie zuletzt 2022 und 2023, können die Kaufkraft der Entnahmen schneller erodieren als historische Durchschnittswerte vermuten lassen.

- Keine Berücksichtigung von Gebühren: Fondskosten, Depotgebühren und Transaktionskosten schmälern die reale Rendite und damit die Tragfähigkeit der Entnahmerate.

Rolle von Inflation, Steuern und Portfoliodiversifikation

Inflation: Der stille Kapitalfresser

Inflation mindert die Kaufkraft jedes entnommenen Euros. Wenn du heute 2.500 Euro monatlich benötigst und die Inflation langfristig bei zwei Prozent liegt, brauchst du in 20 Jahren rund 3.700 Euro für denselben Lebensstandard. Die Vier-Prozent-Regel sieht zwar eine jährliche Anpassung der Entnahme an die Inflation vor, aber das erhöht gleichzeitig den Druck auf das Portfolio. In Phasen mit Inflation deutlich über zwei Prozent kann die Regel an ihre Grenzen stoßen.

Steuern: Was nach dem Finanzamt übrig bleibt

In Deutschland unterliegen Kapitalerträge der Abgeltungssteuer von 25 Prozent zuzüglich Solidaritätszuschlag, was einem Gesamtsteuersatz von rund 26,375 Prozent entspricht. Das bedeutet: Wenn du vier Prozent deines Portfolios entnimmst und ein Teil davon steuerpflichtige Gewinne enthält, kommt netto weniger an als die vier Prozent suggerieren. Wer die Vier-Prozent-Regel für Deutschland anwenden möchte, sollte daher entweder einen höheren Puffer einplanen oder die Entnahmerate leicht nach unten anpassen, etwa auf 3,5 Prozent.

Portfoliozusammensetzung: Warum die Mischung entscheidet

Die Trinity-Studie zeigte, dass die Portfoliozusammensetzung einen erheblichen Einfluss auf die Erfolgswahrscheinlichkeit hat. Ein reines Anleihenportfolio überlebt die 30-Jahres-Entnahme deutlich seltener als ein aktienbetontes Portfolio. Gleichzeitig reduziert ein Anleihenanteil die Volatilität und schützt vor dem Sequence-of-Returns-Risiko in frühen Entnahmejahren.

| Portfolioaufteilung | Renditepotenzial | Volatilität | Eignung für 4-%-Regel |

|---|---|---|---|

| 100 % Aktien | Hoch | Sehr hoch | Bedingt geeignet (hohes Sequence-Risiko) |

| 75 % Aktien / 25 % Anleihen | Hoch | Mittel bis hoch | Gut geeignet |

| 60 % Aktien / 40 % Anleihen | Mittel bis hoch | Mittel | Sehr gut geeignet (klassische Empfehlung) |

| 50 % Aktien / 50 % Anleihen | Mittel | Mittel | Ausreichend geeignet |

| 100 % Anleihen | Niedrig | Niedrig | Nicht geeignet |

Für eine breite Diversifikation eignen sich kostengünstige ETFs auf globale Indizes wie den MSCI World oder den FTSE All-World als Aktienkomponente. Als Anleihenanteil kommen globale Staatsanleihen-ETFs oder kurzlaufende Anleihen in Frage. Wichtig ist, die Kosten (Total Expense Ratio) so niedrig wie möglich zu halten, da jeder Basispunkt an Gebühren die langfristige Rendite schmälert.

Die Vier-Prozent-Regel im Kontext der FIRE-Bewegung

Die Vier-Prozent-Regel ist untrennbar mit der FIRE-Bewegung verbunden. FIRE steht für Financial Independence, Retire Early, also finanzielle Unabhängigkeit und frühzeitiger Ruhestand. Die Bewegung entstand in den 1990er Jahren in den USA und gewann durch Blogs, Podcasts und Bücher wie „Your Money or Your Life“ von Vicki Robin weltweit an Popularität.

Das Grundprinzip von FIRE: Wer seine Sparquote drastisch erhöht, oft auf 50 bis 70 Prozent des Nettoeinkommens, und das gesparte Kapital breit diversifiziert investiert, kann deutlich früher als im klassischen Rentenalter aufhören zu arbeiten. Die Vier-Prozent-Regel liefert dabei das konkrete Ziel: das 25-fache der jährlichen Ausgaben.

Innerhalb der FIRE-Bewegung haben sich verschiedene Varianten entwickelt:

- Lean FIRE: Frühzeitiger Ruhestand mit sehr niedrigen Ausgaben, oft unter 25.000 Euro jährlich. Erfordert ein vergleichsweise kleines Zielkapital, aber einen sehr sparsamen Lebensstil.

- Fat FIRE: Frühzeitiger Ruhestand mit komfortablem Lebensstandard und höheren Ausgaben. Das Zielkapital liegt entsprechend höher.

- Barista FIRE: Das Portfolio deckt den Großteil der Ausgaben, ein Teilzeitjob oder Nebeneinkommen ergänzt den Rest. Reduziert den Druck auf das Portfolio erheblich.

- Coast FIRE: Das angesparte Kapital ist groß genug, um ohne weitere Einzahlungen bis zum klassischen Rentenalter auf das Zielkapital anzuwachsen.

Frugalismus, also bewusster Konsumverzicht und ein genügsamer Lebensstil, ist für viele FIRE-Anhänger das Mittel, um die Sparquote zu erhöhen und das Zielkapital schneller zu erreichen. Die Vier-Prozent-Regel gibt dabei die Richtung vor: Je weniger du ausgibst, desto kleiner ist dein Zielkapital und desto schneller erreichst du finanzielle Unabhängigkeit.

Tipps zur sinnvollen Anwendung der Vier-Prozent-Regel

Die Regel als Orientierung, nicht als Dogma verstehen

Die Vier-Prozent-Regel ist ein statistischer Richtwert, kein Naturgesetz. Wer sie sinnvoll anwenden will, sollte sie an die eigene Situation anpassen. Die folgenden Empfehlungen helfen dabei:

- Entnahmerate flexibel gestalten: In Jahren mit schlechter Börsenentwicklung die Entnahme leicht reduzieren, in guten Jahren konstant halten. Diese dynamische Entnahmestrategie erhöht die Überlebenswahrscheinlichkeit des Portfolios deutlich.

- Puffer für Steuern und Gebühren einplanen: Wer in Deutschland plant, sollte die effektive Entnahmerate eher bei 3,5 Prozent ansetzen, um Abgeltungssteuer und Kosten zu berücksichtigen.

- Langen Zeithorizont berücksichtigen: Wer mit 40 oder 45 Jahren in Rente gehen möchte, sollte eine konservativere Entnahmerate von 3 bis 3,5 Prozent wählen, da der Planungshorizont 40 bis 50 Jahre beträgt.

- Nebeneinkommen als Puffer nutzen: Selbst kleine Einnahmen aus Teilzeitarbeit, Vermietung oder anderen Quellen reduzieren den Druck auf das Portfolio erheblich und erhöhen die Sicherheit der Strategie.

- Sequence-of-Returns-Risiko aktiv managen: Halte zu Beginn der Entnahmephase ein bis zwei Jahre Lebenshaltungskosten als Cashpuffer, um in Börsencrashs keine Anteile zu ungünstigen Kursen verkaufen zu müssen.

- Regelmäßig überprüfen: Überprüfe einmal jährlich, ob deine Entnahme noch im Rahmen liegt und ob sich deine Ausgaben oder Lebensumstände verändert haben.

Wann ist eine niedrigere Entnahmerate sinnvoll?

Wenn du einen der folgenden Punkte auf dich zutreffen siehst, solltest du eine Entnahmerate von 3 bis 3,5 Prozent in Betracht ziehen:

- Du planst einen Ruhestand von mehr als 35 Jahren.

- Du investierst überwiegend in internationale Märkte außerhalb der USA.

- Du hast keine weiteren Einkommensquellen im Ruhestand.

- Du möchtest Vermögen an Erben weitergeben.

- Du befindest dich zu Beginn der Entnahmephase in einem Bärenmarkt.

Vergleich verschiedener Entnahmeraten

| Entnahmerate | Benötigtes Kapital (bei 30.000 Euro Jahresausgaben) | Planungshorizont | Risikoprofil |

|---|---|---|---|

| 3,0 % | 1.000.000 Euro | 40 Jahre und mehr | Konservativ, sehr sicher |

| 3,5 % | 857.000 Euro | 35 bis 40 Jahre | Moderat, empfohlen für Deutschland |

| 4,0 % | 750.000 Euro | 30 Jahre | Ausgewogen, historisch belegt |

| 5,0 % | 600.000 Euro | 20 bis 25 Jahre | Aggressiv, erhöhtes Risiko |

Häufig gestellte Fragen zur Vier-Prozent-Regel

Gilt die Vier-Prozent-Regel auch für Deutschland?

Die Regel basiert auf US-Marktdaten und ist nicht direkt auf den deutschen Markt übertragbar. Wer ausschließlich in deutschen oder europäischen Aktien investiert, sollte vorsichtiger kalkulieren. Wer global diversifiziert, etwa über einen MSCI World ETF, kommt der ursprünglichen Datenbasis näher. Zusätzlich sollte die Abgeltungssteuer in der Planung berücksichtigt werden, was eine effektive Entnahmerate von 3,5 Prozent realistischer macht.

Was passiert, wenn die Börse kurz nach meinem Renteneintritt crasht?

Das ist das sogenannte Sequence-of-Returns-Risiko und eines der größten praktischen Probleme der Vier-Prozent-Regel. Ein starker Kursrückgang in den ersten Jahren der Entnahme kann das Portfolio dauerhaft schwächen. Gegenmaßnahmen sind ein Cashpuffer von ein bis zwei Jahresausgaben, eine flexible Entnahmestrategie und ein ausreichender Anleihenanteil im Portfolio.

Muss ich genau vier Prozent entnehmen oder kann ich weniger nehmen?

Du kannst jederzeit weniger entnehmen. Die vier Prozent sind die historisch ermittelte Obergrenze, nicht ein Zielwert. Wer in guten Börsenjahren weniger entnimmt oder Nebeneinkommen hat, erhöht die Sicherheit seiner Strategie erheblich.

Berücksichtigt die Vier-Prozent-Regel die gesetzliche Rente?

Nein. Die ursprüngliche Regel betrachtet ausschließlich das investierte Portfolio. Wer im Alter eine gesetzliche Rente, Betriebsrente oder andere regelmäßige Einnahmen erhält, kann diese von seinen jährlichen Ausgaben abziehen und benötigt entsprechend weniger Kapital. Wenn du beispielsweise 30.000 Euro jährlich benötigst und 10.000 Euro Rente erhältst, musst du nur 20.000 Euro aus dem Portfolio entnehmen. Das Zielkapital reduziert sich dann auf 500.000 Euro statt 750.000 Euro.

Wie lange hat es historisch gedauert, das 25-fache der Ausgaben anzusparen?

Das hängt primär von deiner Sparquote ab. Bei einer Sparquote von zehn Prozent des Nettoeinkommens dauert es statistisch rund 40 Jahre. Bei 25 Prozent etwa 30 Jahre. Bei 50 Prozent sind es rund 17 Jahre. Bei 70 Prozent kann das Ziel in unter zehn Jahren erreichbar sein. Die Sparquote ist damit der stärkste Hebel auf dem Weg zur finanziellen Unabhängigkeit.

Fazit: Die Vier-Prozent-Regel als Kompass, nicht als Garantie

Die Vier-Prozent-Regel ist eines der nützlichsten Konzepte in der privaten Finanzplanung. Sie macht das abstrakte Ziel der finanziellen Unabhängigkeit greifbar und liefert mit der 25-fachen-Ausgaben-Regel ein konkretes Sparziel. Historisch betrachtet hat sie sich über Jahrzehnte bewährt.

Gleichzeitig ist sie kein Allheilmittel. Wer sie für Deutschland anwenden möchte, sollte Steuern, Gebühren und einen möglicherweise längeren Zeithorizont einkalkulieren. Eine konservativere Entnahmerate von 3,5 Prozent, ein global diversifiziertes Portfolio und eine flexible Entnahmestrategie erhöhen die Sicherheit erheblich. Als Orientierungsrahmen für die Planung des Ruhestands bleibt die Vier-Prozent-Regel dennoch ein unverzichtbares Werkzeug.