Nachdem ich allgemein auf Kosten und benötigtes Kapital für Rente oder F.I.R.E. eingegangen bin, hier nun meine Rechnung.

Und ja ich kaue auf dem Thema rum .. aber vielleicht sind meine übermäßige Betrachtung des Ganzen ja Hilfe oder Inspiration für einige Leser.

Und wenn du es nicht mehr hören kannst .. dann einfach nicht weiter lesen 🙂

Meine Ausgangssituation bzw. Annahmen:

- meine Basiskosten in 2022 sind mit 1.500 Euro / Monat kalkuliert

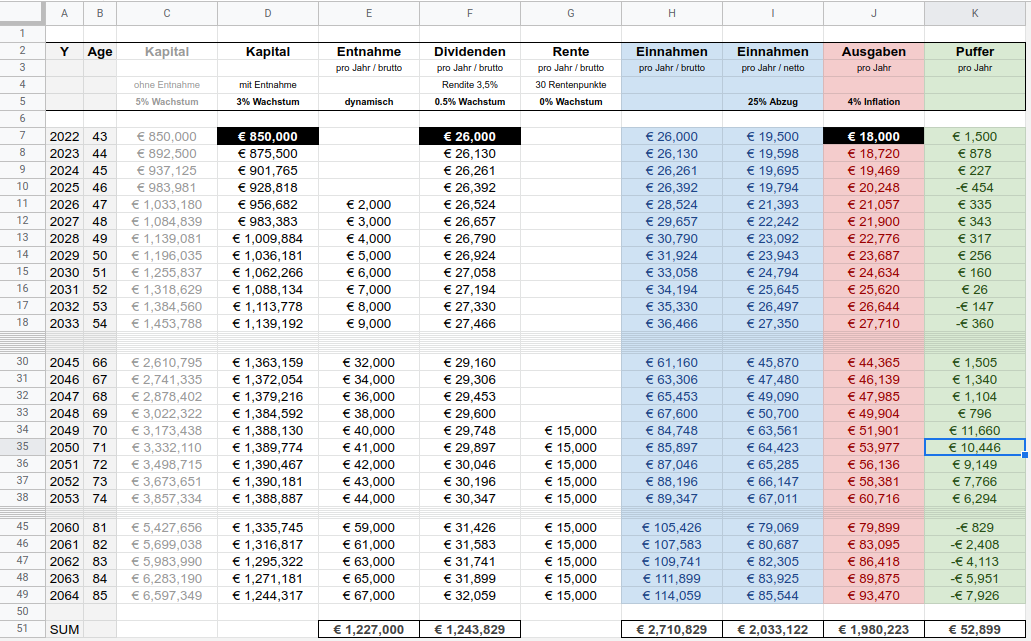

- Kapital: 850.000 Euro

- Kapitalwachstum pro Jahr: 3%

- Divdenden: 26.000 Euro brutto im Jahr

- Dividendenwachstum pro Jahr: 0,5%

- eine staatliche Rente mit 70 Jahren mit weniger Steigerung als historisch

- langfristige durchschnittliche Inflation um die 4% pro Jahr

- neben den Dividenden entfolgt eine Entnahme aus dem Depot bei Bedarf und dynamisch (kein fixer Wert)

- um die 25% Steuern

- ich werde im Jahr 2022 44 Jahre alt

- ich rechne damit, dass ich im Idealfall 85 Lebensjahre voll mache

- ich zahle keine Miete

Spielräume:

- ich komme seit 10 Jahren mit weniger als 1.500 Euro / Monat hin (ohne mich zu geißeln)

- ich habe Nebeneinnahmen und kann mir durchaus vorstellen einen kleinen Nebenjob für einige Stunden die Woche zu machen (nicht nur wegen dem Geld)

- ich werde wahrscheinlich ein Haus im erweiterten Speckgürtel einer Großstadt erben

- daneben weiß aber niemand was die Zukunft genau bringt (Rente?, Märkte?, Inflation?, Steuern?)

Hier das Spreadsheet:

Anmerkungen:

Solange sich die monatlichen Kosten durch Dividenden decken lassen erfolgt keine aktive Entnahme aus dem Depot.

Steigt die Inflation stärker als die Dividenden (wovon ich ausgehe) muss aber irgendwann eine Entnahme erfolgen. Diese wird von Jahr zu Jahr höher und sorgt irgendwann dafür, dass das Kapital nicht mehr weiter wächst.

Das wird aber erst der Fall sein, wenn ich rechnerisch nur noch wenige Jahre zu leben habe. Das stagnierende Kapital bildet aber zusätzlich einen Sicherheitspuffer.

Wenn ich aus dem Depot entnehme werden Dividenden wegfallen, darum habe ich auch nur mit einer Steigerung von 0,5% gerechnet. Das Wachstum der Dividendeneinnahmen betrug in den letzten Jahren in meinem Depot etwa 4-5%.

Das Ganze funktioniert auch ohne Renteneinnahmen.

Ich kalkuliere mit einem extrem konservativem Kapitalwachstum von nur 3% pro Jahr, historisch waren das eher 6 – 8%. Das liegt zum einen daran, dass ich viele Dividendenzahler im Depot habe und es verschafft mir etwas Spielraum.

Wie gesagt .. es kann viel passieren, Positives wie Negatives .. das ist aber Stand heute meine Betrachtung und die mag sich auch ändern 😉

Auch arbeite ich aktuell noch als Angestellter .. der obige Plan würde als nur umgesetzt werden wenn mich die Firma morgen auf die Straße setzt.

Alle Beiträge zum Thema Finanzielle Freiheit

- Meine Antwort an Lukas 6. August 2026

- Geschichten: Lukas 2. August 2026

- We Forgotten Who We Are 16. Juli 2026

- Via Negativa 22. Juni 2026

- Grenznutzen 15. Juni 2026

- Die hedonistische Adaptation 10. Juni 2026

- Rente mit Dividende 5. Juni 2026

- 1 Million Euro – geschenkt 3. Juni 2026

- Recap: One More Year Syndrom 20. Mai 2026

- Lasst uns vergleichen 18. Mai 2026

- 60.000 Euro plötzlich wieder aufgetaucht 23. April 2026

- 60.000 Euro futsch 23. März 2026

- Wasserstand 2025 20. Dezember 2025

- Privatier: Erstes Jahr 17. November 2025

- Markus Teil 3 – FIRE und dann? 11. September 2025

- Markus Teil 2 – Fakten auf den Tisch 8. September 2025

- Markus auf dem Weg zu FIRE 5. September 2025

- Hurra wir leben noch XIV 17. August 2025

- Geiz vs. Frugalismus 7. August 2025

- Armselig leben 24. Juli 2025

- Finanzielle Bildung 15. Juli 2025

- 6 Monate Privatier – Einnahmen / Ausgaben 15. Juni 2025

- 6 Monate Privatier .. fast .. irgendwie 27. Mai 2025

- Interview – mit mir 16. Mai 2025

- Bad Timing? 15. März 2025

- Fahrradmathematik 10. Februar 2025

- Wasserstand 2024 22. Dezember 2024

- t+2 Wochen 1. Dezember 2024

- The Last Day 17. November 2024

- t-2 Wochen 4. November 2024

- Antworten zu Trottel F.I.R.E. II 23. Oktober 2024

- Antworten zu Trottel F.I.R.E. 18. Oktober 2024

- Trottel F.I.R.E. 16. Oktober 2024

- Chaussée Déformée 19. September 2024

- Wayward 12. September 2024

- Wie mach ich das? 23. Juni 2024

- Wasserstand 2023 23. Dezember 2023

- Vorbereitungen für die Privatier-Phase – Geld-Töpfe 6. Dezember 2023

- Vorbereitungen für die Privatier-Phase – langfristige Finanzplanung 8. November 2023

- Geld ausgeben 6. November 2023

- Hyaku man 22. September 2023

- Die 4% Regel und FIRE? 13. September 2023

- Vorbereitungen für die Privatier-Phase – Ein erster Erfahrungsbericht 3. August 2023

- Grandeur Of The Storm 30. Juni 2023

- Beyond Oblivion 15. April 2023

- Was 100.000 Euro ausmachen 14. Januar 2023

- Wasserstand 31. Dezember 2022

- Rente in Deutschland .. you are fucked 22. Dezember 2022

- Warum ich investiere? 27. November 2022

- Hellbent 4. Oktober 2022

- Reicht mein Kapital für F.I.R.E.? 9. Juni 2022

- Reicht dein Kapital für Rente oder F.I.R.E.? 7. Juni 2022

- Wie viel Kosten hast du bis zu deinem Tod? 5. Juni 2022

- Raising The Bar 9. April 2022

- Eine kurze Geschichte der Zeit 30. November 2021

- Death in F.I.R.E. 14. Juni 2021

- Dies Irae 31. März 2021

- Rentenpunkte & F.I.R.E. – III 2. Februar 2021

- Rentenpunkte & F.I.R.E. – II 1. Februar 2021

- Rentenpunkte & F.I.R.E. 28. Januar 2021

- Fürchtet euch! 12. Januar 2021

- One For Sorrow 10. Dezember 2020

- The Shades Of Fuck You Money 9. November 2020

- Gallows Tree 5. Februar 2020

- Günstigerprüfung 7. Januar 2020

- Flowers Made Of Stone 4. Dezember 2019

- Eigentlich bin ich ein Idiot – i miss the misery 27. Oktober 2019

- 500k 1. Oktober 2019

- The Signal Fire – 400k 1. September 2019

- A Million 30. Juli 2019

- Disguise – Antworten 21. Juni 2019

- Disguise 18. Juni 2019

- Hell Is A Place On Earth 29. Juli 2018

- Anatomie eines Burnouts 30. Juni 2018

- Nicht jeder Mensch hat etwas das ihn antreibt 16. März 2018

- Warum finanzielle Freiheit keine Illusion ist 13. Januar 2018

- Down With The Sun 8. Juni 2017

- My House On Mars 18. März 2017

- Ein paar Fakten 30. Dezember 2014

- In 10 Jahren mache ich Schluss 1. Juni 2014

- Finanzielle Freiheit 7. April 2013

Hallo Mad,

bin wieder erster…

1. Warum gehst du nicht in die gesetzliche Rente bereits mit 63Jahren? Klar – man hat Abzüge, aber wird in dieser Zeit das zusätzlich eingezahlte Geld, diese wirklich übersteigen? Vor allem – wenn du das Frei-Geld anderweitig selbst anlegen kannst.

2. Mit steigenden Inflation, steigen meistens auch die Rendite (Dividenden und Depot-Wachstum). Du bist hier sehr koservativ.

3. Ab dem Moment der Entahme-Starts, wurde ich das Depot umschichten indem ich die Werte mit niedrigen Wachstum und niedrige Dividende, durch Investement in US-Vorzugsaktien oder CEF ersetze. Diese bringen im schnitt 6% Dividende. Des Weiteren wurde ich die anfalenden Steuer durch Verlusste „optimieren“. Das wird dem Verkleinen deines Kern-Depots entgegen wirken.

Gruss

ziola

Schön aufgedröselt!

Ich nehme an, dass dein einkalkuliertes Kapitalwachstum „nur“ durch Kursperformance entsteht, oder? Was ist mit weiteren Einzahlungen und Aktienkäufen? Dadurch sollten Kapital und vor allem Dividenden doch weiter exponentiell steigen

Hi Mad,

die Gedanken, die Du Dir hier machst, habe ich schon ganz zu Beginn unserer Reise angestellt.

Alle Berechnungen, die ich seinerzeit dazu gefunden hatte, erschienen mir in einem Punkt fehlerhaft bzw. unpräzise und führen im Ergebnis zu einer zu geringen Rendite.

Der Hebel des Zinseszinseffekts auf die Dividenden dürfte dazu führen, dass Deine Durchschnittsrendite am Ende der Ansparphase weit über den von Dir angenommenen 3,5% liegen dürfte.

Umgekehrt gehen manche Berechnungen von einer viel zu hohen Rendite aus, weil sie einfach mit Zinseszinsformel auf das gesamte Kapital rechnen.

Da ich keine Formel finden konnte, die abbildet, dass sich der finale monatliche Dividendenbetrag aus vielen immer wieder unterschiedlich lang gesteigerten Beträgen zusammensetzt und nicht in der Lage war eine solche selber zu entwickeln, habe ich mir seinerzeit eine Riesen-Excel-Matrix aufgebaut in der ich Monat für Monat Dividenden und deren (erwartete) Steigerung eingetragen und summiert habe.

Die Monatssummen, die aus der Matrix hervorgehen, habe ich gegen meinen Zielwert (~3k), den ich je Monat erreichen will, abgeglichen.

Außerdem laufen dagegen zum Vergleich einige Spalten mit den IST-Werten der Einzahlungen und Dividendenerträge zur Überprüfung des Modells.

In der Tabelle kann ich so auf den Monat genau ablesen, wann der Zielwert überschritten werden wird.

Darüber hinaus weiß ich, wie viel ich bis dahin investiert haben werde (~620k) und durch die laufende Anpassung baue ich mir meine eigene Historie für eine realistische, langjährige Rendite- und Wachstumserwartung auf.

(Meine Startparameter von 4% anfänglicher Div-Rendite und 6% Steigerungsrate sind bislang eher zu pessimistisch.)

Meine (optimistische) Annahme ist, dass ich bei Überschreitung meines Zielwerts (der ausreichend Puffer enthält) (ausschließlich) von den Dividenden leben kann. Die Dividendensteigerungen sollten im (langfristigen) Mittel die Inflation ausgleichen.

Die gesetzliche Rente ist dann nur noch das nice-to-have on top. Erwartete Erbschaften sichern mich zusätzlich etwas gegen Inflationsrisiken etc. ab.

Mangels Erben dürfte mich mit Erreichen des echten Rentenalters eher das Luxusproblem treffen, dass ich mein Kapital bis zum Lebensende nicht mehr los werde.

To make a long story short: nach allem, was ich hier so lese, gehe ich davon aus, dass Du mit Deinen Eckdaten problemlos über die Runden kommen solltest. Und wenn dies doch einmal eng werden sollte, gehe ich darüber hinaus davon aus, dass Du mit Leichtigkeit mit minimalem Aufwand (Optionen, SEO, …) ein kleines stützendes Einkommen erzielen können solltest.

Insofern, viel Spaß auf dem Bike (gehe davon aus, dass Du darauf mehr Zeit als auf der Couch verbringen wirst).

Viele Grüße

der Kassenwart

Die 25% Steuern sind hier zu hoch. Stichwort Günstigerprüfung wird das doch günstiger, selbst wenn alles versteuert werden muss. Dazu hat man ja auch noch den Sparerpauschbetrag und kann Ausgaben für die Krankenversicherung und sowas abziehen.

Danke, das Du an dem Thema dranbleibst. Aber sorry, aber Du hast vergessen, eine (kalkulatorische Miete) zu planen.

Jeder Hausbesitzer, so auch ich, zahlt zwar keine Miete, aber Du hast trotzdem Gas, Wasser, Abwasser, Strom, Heizung, Grundsteuer,

an regelmäßigen Kosten. Und die steigen mit Sicherheit. und schön regelmäßig. Ich bin mir auch noch nicht ganz im klaren, wie sich die Grundsteuerreform auswirkt, die zur Zeit über uns kreiselt.

Und dann kommen solche Sauereien wie Dach kaputt, Heizung kaputt. etc. Handwerker kosten Geld und zwar auch immer mehr.

Ich habe zur Zeit Gasheizung und mich treibt das Gasproblem zur Zeit enorm um. Nur als Beispiel. Daher sollte man in seine Lebensplanung

auch immer eine kalkulatorische Miete einplanen. Man wohnt NIE umsonst. Eigentumswohnung dito.

Mein Vater hat immer zu mir gesagt, wer einmal rechnet, der muss auch zweimal rechen. Was ich sagen will, Deine und unser aller Zukunft ist nicht vollständig mathematisch erfassbar.

Und ich frage mich, wie die Südländer (Italien, Spanien, Griechenland usw.) ihre langjährigen Inflationsraten gewuppt haben. Da sind wir wieder beim Thema Familienzusammenhalt oder das der Staat nicht alles wissen muss.

Das Leben ist auch finanziell immer im Fluß. Man ist jeden Tag an einer anderen Position. Man muss immer wieder neu rechnen. Das hört nie auf.

Aber schau Dir mal zum Trost mal einen Langfristchart vom S&P 500 an. Da sind jede Menge schwere Krisen für die jeweilige Zeit drin, die wirklich dramatisch waren, aber durch die Inflation wächst zwangsläufig auch der Wert des Vermögens/Produktivkapitals mit. Ich stehe auf produktive Aktien, die wirklich gesellschaftsnotwendige Dinge LEISTEN,

wie Stromversorger oder Pharma. TikTok oder sowas ist modischer Schnickschnack, da lass ich die Finger von. Und wenn man nicht ganz blöd ist, von hektischem Hin und Her die Finger läßt, fleißig nach seinen Möglichkeiten zum Vermögen beiträgt, nicht zockt, nicht abrutscht, lebenslanges Lernen nach Charlie Munger, dann kriegt man das gut hin. Optimismus, nach konstruktiven Lösungen suchen

und unsere Vorfahren haben das auch mehr oder weniger gut hingekriegt.

Das ist schon ein bisschen sehr einfach geplant.

Ich sehe zumindest zwei große Risikofaktoren: das Sequence-of-Return-Risiko (dazu gibt es genügend Literatur) und das Steuerrisiko.

In den nächsten 20 Jahren erwarte ich mindestens eine große Reform der Kapitalertragsbesteuerung und ich erwarte nicht, daß die Steuerlast sinkt. Wenn die Erbschaftssteuer auch reformiert wird, dann sinkt auch der Wert des erwarteten Häuschens.

@all

danke schonmal für die Kommentare .. ich mache das hier ja auch öffentlich um es durch euch beurteilen zu lassen

Thema SQRR .. korrekt es kann einiges passieren.

Aber bis zum 78 Lebensjahr liege ich bei der Entnahme immer weit unter 4%.

Moin mad,

nachdem ich deine Seite schon seit Ewigkeiten still mitlese, möchte ich dir ein paar Ideen aus meiner eigenen Fire-Planung mitgeben. Ich hab auch so eine hübsche Excel und bin exakt 2 Jahre vor dem Start ins neue Leben ;-).

– Ich rechne mit 3% maximaler Bruttoentnahmerate auf ein nicht-dividenenorientiertes ETF-Portfolio

– Grundsätzlich habe ich angenommen, dass die Entnahmerate jährlich an die Inflation angepasst wird. Kürzt sich also raus

– Rentenzahlungen und Erbe habe ich bewusst nicht berücksichtigt

– Mietzahlungen im heutigen Umfang (klein und günstig in einer Großstadt) habe ich einberechnet

– Das Kapitalwachstum pro Jahr ist eigentlich nur bis zum Start in die Rente relevant, anschließend wird über die Entnahmestrategie gesteuert (Glidepath, Cash-Zelt oder was es auch sonst immer so gibt)

– Deine Basiskosten müssen die Krankenversicherung enthalten – ist ein großer Batzen, den du ja mit 3k/a angenommen hast. Steigt übrigens mit höherem Einkommen, muss also im Worst-Case iterativ einberechnet werden

– Die Steuern hast du (wie schon genannt) recht hoch abgeschätzt. Allein über die heutige Teilfreistellung reduziert sich das (zumindest bei meinen ETFs) signifikant, und wenn du keine anderen Einkünfte hast sind auch ca. 12k/a steuerfrei – zumindest so lange die Günstigerprüfung möglich ist

– Deine Lebenserwartung würde ich deutlich nach oben korrigieren – als sportlicher Veganer bist du dem Durchschnitt gesundheitlich deutlich voraus. Gerade auf einen langen Zeitraum wirkt sich das sehr positiv aus

– Der Blog „Finanzen? Erklärt!“ zeigt eindrucksvoll die Randbedingungen für eine wirklich „ewige Rente“ von 60 Jahren, daran könntest du dich für eine Entnahmestrategie orientieren.

Was für mich immer ein großer Lichtblick ist: Wenn man ein einfaches Leben gut findet, ist die Freiheit deutlich näher als gedacht. Zu zweit mit einem (für uns) guten Lebensstil planen wir mit initial 2k/M (plus KV plus Steuern). Macht in Summe knapp 30k/a und bei 3% Entnahmerate knapp 1M als Vermögen. Und ich bin mir sicher, dass wir so viel nicht ausgeben werden :-).

Ich habe dazu immer ein Zitat von MMM im Kopf: „First retire, then get rich“ (https://www.mrmoneymustache.com/2012/05/14/first-retire-then-get-rich/). Manchmal braucht Mensch nur ein bisschen Mut, und der Rest kommt von allein :-).

Viel Erfolg und Grüße

Flo

PS: Wenn du mal ein Sparring haben möchtest, meld dich gern. Wir Veganer müssen doch zusammenhalten!

Ich fange mal mit den Antworten an:

@ziola

über Rente mit 63 habe ich mir tatsächlich keine Gedanken gemacht .. wären ja auch noch 20 Jahre .. kann noch viel passieren

@Markus

genau .. weitere Einzahlungen sind außen vor, das wären eher Ausnahmen .. da die Sparquote weit geringer wäre als jetzt

@Kassenwart

danke für deine Anregungen .. und deinen Bericht wie du das machst 😉

@Doso

ja .. ich wollte aber absichtlich keine Edge Cases rechnen .. es sollte auch reichen wenn sich Umstände ändern (Steuerreform usw.)

@Thomas

korrekt .. das wäre auch noch zu kalkulieren .. auch hast du 100% recht, dass die Zukunft nicht mathematisch erfassbar ist .. ich versuche mich auch „nur“ zu nähern und bin mir bewusst das man sehr flexibel bleiben muss und öfter mal am nachjustieren wird

Hey mad,

FIRE treibt sich mittlerweile in immer höherer Frequenz in deinem Kopf herum.

Ich bekomme fast den Eindruck, dass du Exceltabellen baust, um nach einem Weg zu suchen, um das erforderliche Kapital für dich wieder ein bisschen höher zu setzen.

Meine Vermutung bei dir ist aber, dass du ohne Angestelltendasein irgendwann Langeweile bekommen würdest und daraus zufällig wieder Ideen entstehen, die deinen Lebensunterhalt auch zukünftig finanzieren.

Deine bereits vorhandenen Nebeneinnahmen werden ja auch nicht kurzfristig verschwinden und sorgen in der Anfangszeit sicher dafür, dass du weiterhin ordentlich ansparen könntest.

Wenn dich mal jemand bei er Arbeit ärgert oder alle netten Menschen in deinem Team weg sind, spring einfach ins kalte Wasser.

Zur Not machst du in 10 Jahren dann nebenher ein bisschen Guide auf Gravelbiketouren in den Anden.

btw ist die geilste Aktie die eigene Arbeitskraft. Da kann man schon mal 50T€Jahresdividende kriegen. Und man spart Versicherungen

Ich schließe mich dem an, was andere schon schrieben. Einerseits hilft ergänzend eine total return Perspektive („4% Regel“, vernünftiger 3%, ergibt ca 1600€/m netto bei hoch angesetzten 25% Steuern – passt also grob zu Mads Rechnung) und andererseits das Bewusstsein für die Grenzen der Planbarkeit (wie entwickeln sich relevante Gesetze, sind Null Euro Einkommen realistisch, wie verändert man sich selbst und damit die gewünschten Ausgaben in 10, 20, 30 Jahren, etc.). An der Stelle hat das alles mit Zahlen nur noch wenig zu tun.

Mich selbst bewegt in letzter Zeit eher die Frage, was ich mit meinem Leben noch so anstellen will. Neben finanziellen Risiken tragen wir alle auch gesundheitliche Risiken mit uns herum. Welchen Preis sind zusätzliche Lagen an finanzieller Sicherheit wert, wenn man bereits in deutlich pessimistischen Szenarien gut aufgestellt ist?

Noch ein kleiner Joke, der aber vlt. Im Hals stecken bleibt. Man im Alter noch Pflegegeld beantragen.

Hier gibt es bereits viele gute Kommentare. Ich rechne ebenfalls gerne über den Daumen und Runde auch gerne die schlechten Zahlen auf. So komme ich an ein Worst Case Scenario, dass ich dann grob überschlage. Bei Dir werden aber wirklich harte Annahmen getroffen. Die Steuer von 25% erscheint mir äußerst ambitioniert. Falls Du nur noch von den Dividendenzahlungen leben wirst, so wirst Du hier sicherlich mehr einbehalten dürfen.

Wie sähe es denn wirklich aus, wenn Deine Firmen, für die Du in Anstellung arbeitest, heute Konkurs gehen würde? Würdest Du dem Depot wirklich Geld entnehmen oder käme eher noch etwas hinzu? Ich tippe auf Fall 2. Gluabst Du dieser Einkommebstom versiegt in den nächsten Monaten? Falls nicht, ein Jahr ist doch schnell vorbei. Und in der Zwischenzeit hast Du neben dem Reisen sie angemerkt doch Langeweile bekommen und neue Einkommensquellen entdeckt.

Vielleicht sucht auch eine Firma wie Canyon, Rose usw. einen Blogger, der durch die Welt fährt. Wie viele absolut notwendige Ausgaben Du alleine hier sparen könntest 😉

weiter geht es mit den Antworten

@Flo

darf ich fragen wie alt du bist?

Danke für deine ausführliche Antwort.

Ich wäre tatsächlich an einem Austausch mit dir interessiert .. vielleicht auch im Rahmen einer Podcast Folge?

Natürlich kenne ich „Finanzen? Erklärt!“ 🙂 Der Georg hat mich ja schon durchgerechnet: https://www.finanzen-erklaert.de/kann-mad-ab-sofort-in-rente-gehen/

Zur Lebenserwartung .. eigentlich will ich nicht wirklich alt werden. Ich war 13 Monate Zivi in einem Pflegeheim und habe für mich beschlossen, dass ich es eigentlich nicht soweit kommen lassen will.

@Jens

danke für den neutralen Blick auf mich. Ich sage es mal so .. wahrscheinlich liegst du näher an der Wahrheit als ich mir eingestehen will .. ich habe schon ein paar Ideen im Kopf die ich mal ausprobieren will .. derzeit aber nicht die Zeit um da Gas zu geben

@Blubber

die zusätzliche Sicherheit ist wenig wert .. da du sie zu 99% als Erbe hinterlassen wirst .. was soll man mit seiner Zeit anfangen finde ich da interessanter .. da sehe ich bei mir selbst aber kein Problem .. ich habe genug Ideen und auch konkrete Projekte welche ich verfolgen will

@Thomas

ich selbst werde mein Leben nicht in einer Pflegestufe beenden .. aber sehe natürlich wie schnell das u.U. gehen kann

@Kiev

wenn ich ab morgen auf der Straße sitzen würde, würde aktuell weiter genug Geld übrig bleiben um das Depot zu vergrößern .. du hast also richtig geraten 🙂

Wenn es so weiter läuft wie bisher müsste ich auf Jahre hinaus nichts entnehmen

Ja ich habe mit Absicht sehr aggressiv gerechnet .. das muss natürlich nicht sein, gibt mir aber etwas mehr Vertrauen in meine Rechnung

@ Mad

Das ist beispielsweise in Zusammenhang mit den leicht reduzieren Dividendenerhöhungen auf 0.5% vielleicht in Summe etwas pessimistisch. Vor allem, wenn man mit verhältnismäßig hoher Inflation rechnet. Für das SORR Risk ist gerade die Anfangszeit bei dem Eintritt in die Rente kritisch. Falls hier ein Crash vorliegt bei dem man entsprechend viele Anteile veräußern muss, um das benötigte Geld zu bekommen, kann das zu einem vorzeitigen Aus führen. Bei Dir besteht diese Gefahr nicht, da Du weiterhin Überschüsse erzielen würdest. Das finde ich beispielsweise äußerst positiv.

Du bist mit Deiner 4-Tagewoche allerdings bereits glücklich und wenn man Deine Beiträge über SEO als Außenstehender verfolgt, so würdest Du zumindest aktuell in dem Bereich früher oder später auch wieder etwas machen wollen.

Es tut mir ja leid, das ich immer noch auf dem Thema rumkaspere, aber… . Ich habe hier mal nachgesehen https://advisor.visualcapitalist.com/inflation-over-last-100-years/ (oder nehmt Quellen, welche ihr wollt,)

wie sich so die Inflation historisch in den USA ( und dort entscheidet sich wie immer, wo der Hase so langläuft)

entwickelt hat und habe festgestellt, das beim letzten Anstieg über 8% 1973 es cirka 7 bis 8 Jahre gedauert hat, bis Paul Volcker die Rate von dann über 13% mit brutalen 20% Leitzins in den USA

runtergeprügelt hat. In diesem Zeitraum betrug der Durchschnitt etwa 9% Inflationsrate. Wenn man sich nun mal mit Excel den Wertverlust von anfangs 100.000 Euro (ich habe mal NUR mit 7% Drawdown Wertverlust gerechnet,)

dann bleiben nach 7 Jahren noch eine Kaufkraft von 60.170 übrig. Holla, die Waldfee.

Und es macht, um den Bogen zurück zur Lebensplanung zu spannen, einen ENORMEN Unterschied, ob diese Phase am Anfang, in der Mitte oder am Ende der Ruhestandsplanung steht.

Wir hatten btw seitdem auch noch nie wieder so eine hohe Inflation von über 8%

Hoffe, es bleibt uns erspart, aber zur Zeit sieht es ja nicht gerade gut aus diesbezüglich.

Grüße und ich hoff ihr habt verstanden, was ich meine.

25% Steuern und 85 Jahre Lebenserwartung sind beides keine guten Annahmen, aber wenigstens in unterschiedliche Richtungen 😉

Ich musste schmunzeln, als dir ein Kommentator „vorgeworfen“ hat, dass du ja nur rechnest, um eine Zahl raus zu bekommen, die Mal wieder höher ist als das, was da ist: one more year Syndrom…

Irgendwann muss man sich einfach trauen, da hilft auch keine Mathematik.

Viele Grüße

Jenni

Beim Dividendenwachstum würde ich nicht so vorsichtig kalkulieren. Schau dir die langjährigen historischen Werte deiner Aktien mal an. Da geht durch den Zinseszinseffekt viel mehr, als man meint. Aber eben nur langjährig. Und auch langfristig wird die Inflation wieder runterkommen. Auch, wenn Preise auf hohem Niveau verharren, bedeutet dies immerhin 0% Inflation.

Gerade als Aktionär sollte man vor Inflation keine Angst haben. Schließlich haben wir ja auch deswegen in Sachwerte investiert. Ein Haus erbst du vermutlich auch noch – Sachwert! Vielleicht helfen auch 10% Gold im Depot. Das gleicht gut aus. Die Historie belegt das.

Zum Thema Inflation hat jeder seinen „eigenen Warenkorb“ zu tragen. Schau dir deinen mal genau an. Bei mir waren Benzin und Strom ein großer Posten. Also habe ich meinen Warenkorb umgebaut und investiert: Benziner raus – Elektroauto rein (runter auf 30% der Wegkosten; Investition nach 5 Jahren wieder drin. Bessere und berechenbare Rendite als bei Aktien.). Mehr Wege mit dem Rad – noch mehr gespart. Photovoltaikanlage auf’s Dach -Strom viel günstiger.

Und … im Alter braucht man viel weniger Geld. Leseempfehlung: „Lebe ein reiches Leben, statt reich zu sterben: So machst du das Beste aus deinem Geld und deinem Leben“ von Bill Perkins

Das ist ein Kommentar für stille Mitleser oder jemanden, der unerwartet über ne google Suche zu FIRE hierhergekommen ist.

In der Ansparphase ist Mathe relativ simpel, aber die Psychologie (der hohen Sparrate) ist vielleicht etwas schwierig, umgekehrt dann in der Entnahmephase, hier wird der Matheteil richtig komplex, und das Sparen hat sich dann erledigt. 🙂

Statt in die 10-min-gebastelte Excel von mad schaut doch bitte bei der über 50 teiligen Serie zur Safe Withdrawal Rate (SWR) von Karsten vorbei:

https://earlyretirementnow.com/safe-withdrawal-rate-series/

Variablen, die alle in der persönlichen Berechnung für eine Vorhersage eine Rolle spielen, sind zum Beispiel: Shiller CAPE ratio, persönlicher Steuersatz, Portfolio Ausgestaltung.

Bitte an der richtigen Stelle auf Sicherheit achten… google docs und Daten gibts für die Selbstbastler unter euch auch dazu.

Lasst euch nicht entmutigen!

Liebe Grüße