Jeder der an FIRE denkt beschäftigt sich irgendwann mit Entnahmestrategien. Also ob das Kapital für die angenommene Rentenzeit ausreicht.

Das ist natürlich für jede Person höchst unterschiedlich.

Folgende Parameter spielen eine Rolle:

- Rentendauer .. also wie alt wirst du und wie lange willst du vom Kapital leben.

- Inflation

- Höhe des Kapitals

- Rendite der Kapitalanlage

- Ausgaben pro Monat

- Steuern auf Kapitalerträge

Fixpunkte:

Die durchschnittlichen Inflationsraten lagen in Deutschland von 1960 bis 2021 bei 2,6% pro Jahr. (Quelle) Dabei gab es Zeiträume mit sehr hoher Inflation. Mitte der 70er Jahre lag sie bei 7%. Anfang der 90er Jahre bei 5%. Aber eben auch Zeiten mit extrem niedriger Inflation: 1998 und 1999 bei unter 1%, 1987 bei 0,25% usw.

Die historische Bruttorendite des MSCI World lag von 1978 bis 2022 bei 10,6% pro Jahr. (Quelle)

Das sind zwei Werte mit denen jeder Anleger in irgend einer Weise fix kalkulieren muss. Idealerweise baut man sich einen Puffer ein und kalkuliert mit 3% Inflation und beispielsweise 8% Rendite.

Die Steuern auf Kapitalerträge betragen in Deutschland 2023: 26,25%

Variablen:

Ausgaben pro Monat, Dauer der Rente und Höhe des Kapitals sind dagegen komplett individuell.

Bei den Ausgaben würde ich behaupten, dass man als Einzelperson in Deutschland mit 2.000 Euro pro Monat ein ordentliches Leben führen kann. Es gibt Orte in Deutschland wo es sicher nicht reicht (Hamburg, München, Frankfurt usw.) aber man muss ja nicht dort wohnen wenn man nicht mehr arbeitet.

Dann haben wir das Alter. Mit etwas Optimismus tritt der natürliche Tot bei den meisten Menschen in Deutschland im Alter zwischen 80 und 90 Jahren ein.

Als letztes das Kapital und hier kann man keine Annahme treffen. Die Höhe entscheidet am Ende über Realisierbarkeit einer frühen Rente.

Also haben wir folgende Annahmen:

Damit es nicht scheitert unter dem Motto: BETTER SAVE THAN SORRY

- Inflation: 3%

- Rendite: 6,5%

- Ausgaben pro Monat: 2.500 Euro

- Alter zum Zeitpunkt des Todes: 95 Jahre

- Steuern 26,25%

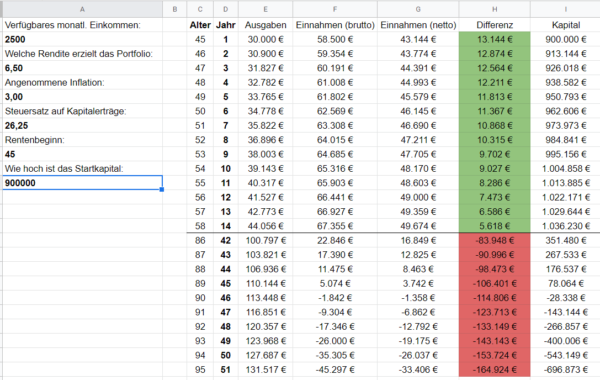

Will man nun (wie ich) möglichst früh in Rente gehen hat man folgendes Spreadsheet bei 900.000 Euro Startkapital.

Kurzgesagt .. mit den Annahmen von oben in der Liste würde mir am 90. Geburtstag die Asche ausgehen.

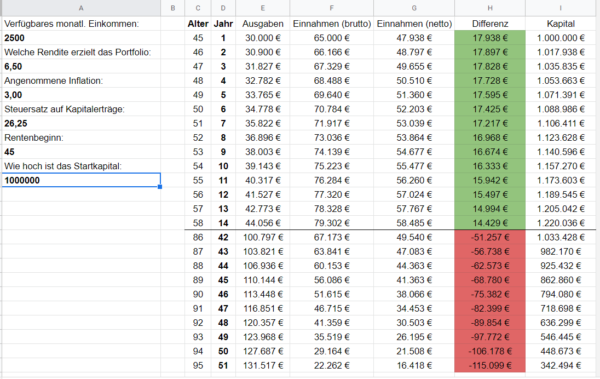

Erhöhe ich mein Startkapital um besagte 100.000 Euro sieht das komplett anders aus:

Im Alter von 95 Jahren währen noch gemütliche 350.000 Euro auf dem Konto.

Man kann jetzt natürlich rumspielen .. aber kurz gesagt .. ein halbes Prozent höhere Inflation bzw. ein halbes Prozent geringere Rendite aufs Kapital hat extreme Auswirkungen auf den Rentenplan und entscheidet ob das Geld reicht oder nicht.

Darum glaube ich man muss sich Puffer bzw. Spielräume einbauen, gerade bei den Ausgaben .. in Jahren mit hoher Inflation oder niedrigeren Renditen kann man versuchen sparsamer zu leben, auf Urlaub verzichten oder eine Handwerkerleistung um 1-2 Jahre verschieben.

Ein Entnahmeplan kann nur ein Bauplan sein. Individuelle Anpassungen werden im Laufe der Entnahme notwendig werden.

Je flexibler man bleibt bzw. wenn man gerade in den Anfangsjahren der Entnahmephase unter den kalkulierten Ausgaben bleibt .. desto entspannter wird es zum Ende hin.

Hilft natürlich alles nix wenn man mit 70 von dem SUV überfahren wird 😉

Alle Beiträge zum Thema Finanzielle Freiheit

- Via Negativa 22. Juni 2026

- Grenznutzen 15. Juni 2026

- Die hedonistische Adaptation 10. Juni 2026

- Rente mit Dividende 5. Juni 2026

- 1 Million Euro – geschenkt 3. Juni 2026

- Recap: One More Year Syndrom 20. Mai 2026

- Lasst uns vergleichen 18. Mai 2026

- 60.000 Euro plötzlich wieder aufgetaucht 23. April 2026

- 60.000 Euro futsch 23. März 2026

- Wasserstand 2025 20. Dezember 2025

- Privatier: Erstes Jahr 17. November 2025

- Markus Teil 3 – FIRE und dann? 11. September 2025

- Markus Teil 2 – Fakten auf den Tisch 8. September 2025

- Markus auf dem Weg zu FIRE 5. September 2025

- Hurra wir leben noch XIV 17. August 2025

- Geiz vs. Frugalismus 7. August 2025

- Armselig leben 24. Juli 2025

- Finanzielle Bildung 15. Juli 2025

- 6 Monate Privatier – Einnahmen / Ausgaben 15. Juni 2025

- 6 Monate Privatier .. fast .. irgendwie 27. Mai 2025

- Interview – mit mir 16. Mai 2025

- Bad Timing? 15. März 2025

- Fahrradmathematik 10. Februar 2025

- Wasserstand 2024 22. Dezember 2024

- t+2 Wochen 1. Dezember 2024

- The Last Day 17. November 2024

- t-2 Wochen 4. November 2024

- Antworten zu Trottel F.I.R.E. II 23. Oktober 2024

- Antworten zu Trottel F.I.R.E. 18. Oktober 2024

- Trottel F.I.R.E. 16. Oktober 2024

- Chaussée Déformée 19. September 2024

- Wayward 12. September 2024

- Wie mach ich das? 23. Juni 2024

- Wasserstand 2023 23. Dezember 2023

- Vorbereitungen für die Privatier-Phase – Geld-Töpfe 6. Dezember 2023

- Vorbereitungen für die Privatier-Phase – langfristige Finanzplanung 8. November 2023

- Geld ausgeben 6. November 2023

- Hyaku man 22. September 2023

- Die 4% Regel und FIRE? 13. September 2023

- Vorbereitungen für die Privatier-Phase – Ein erster Erfahrungsbericht 3. August 2023

- Grandeur Of The Storm 30. Juni 2023

- Beyond Oblivion 15. April 2023

- Was 100.000 Euro ausmachen 14. Januar 2023

- Wasserstand 31. Dezember 2022

- Rente in Deutschland .. you are fucked 22. Dezember 2022

- Warum ich investiere? 27. November 2022

- Hellbent 4. Oktober 2022

- Reicht mein Kapital für F.I.R.E.? 9. Juni 2022

- Reicht dein Kapital für Rente oder F.I.R.E.? 7. Juni 2022

- Wie viel Kosten hast du bis zu deinem Tod? 5. Juni 2022

- Raising The Bar 9. April 2022

- Eine kurze Geschichte der Zeit 30. November 2021

- Death in F.I.R.E. 14. Juni 2021

- Dies Irae 31. März 2021

- Rentenpunkte & F.I.R.E. – III 2. Februar 2021

- Rentenpunkte & F.I.R.E. – II 1. Februar 2021

- Rentenpunkte & F.I.R.E. 28. Januar 2021

- Fürchtet euch! 12. Januar 2021

- One For Sorrow 10. Dezember 2020

- The Shades Of Fuck You Money 9. November 2020

- Gallows Tree 5. Februar 2020

- Günstigerprüfung 7. Januar 2020

- Flowers Made Of Stone 4. Dezember 2019

- Eigentlich bin ich ein Idiot – i miss the misery 27. Oktober 2019

- 500k 1. Oktober 2019

- The Signal Fire – 400k 1. September 2019

- A Million 30. Juli 2019

- Disguise – Antworten 21. Juni 2019

- Disguise 18. Juni 2019

- Hell Is A Place On Earth 29. Juli 2018

- Anatomie eines Burnouts 30. Juni 2018

- Nicht jeder Mensch hat etwas das ihn antreibt 16. März 2018

- Warum finanzielle Freiheit keine Illusion ist 13. Januar 2018

- Down With The Sun 8. Juni 2017

- My House On Mars 18. März 2017

- Ein paar Fakten 30. Dezember 2014

- In 10 Jahren mache ich Schluss 1. Juni 2014

- Finanzielle Freiheit 7. April 2013

@ Mad

Du hast weitere Puffer in der Hinterhand. Ich bleibe einmal rein bei Deiner Tabelle. Ich kann mir nicht vorstellen, dass Du aktuell 65k€ über Dividenden einnimmt. Du führst doch keine Verkäufe aus um das Geld nach Abzug der Steuer wieder neu anzulegen? Selbst wenn das der Fall wäre, wieso fallen dann bereits im nächsten Jahr auf diesen Vermögensanteil wieder die Steuern in voller Höhe an? Entnehme einmal nur das Geld, dass Du auch benötigst, dann darfst Du unendlich lange leben. Zumindest aus finanzieller Hinsicht. Ein weiterer Aspekt ist Deine Betrachtung der Steuer. Bei Dividenden über 30k€ und keinem sonstigen Einkommen zahlst Du maximal nur 8k€ – 9k€ an Steuern. Dabei ist noch nicht einmal der Freibetrag von 1000€ berücksichtigt. Falls Du lediglich die 2k€ benötigst, ist der Steuersatz auch geringer als die Pauschale auf Dividenden. Das verändert Deine Rechnung in keiner Weise, da Du immer mit einer vollen Besteuerung kalkuliert hast. Eingezahltes Vermögen wird darüberhinaus ohne Steuern konsumiert, falls es dazu kommen sollte. Das wird bei Dir allerdings nicht passieren.

Über den Daumen schätze ich Dein Vermögen ohne irgendwas nachgerechnet zu haben mit 90 Jahren bei den Ausgaben auf 3M€. Die These kann ja auf einem Finanztreffen nach 10 Jahren geprüft werden;-)

Die Brutto-Netto-Rechnung für Privatiers ist etwas komplexer als hier dargestellt, denn Kranken- und Pflegeversicherung hängen ja genauso wie die Steuern vom Einkommen ab. Pauschal 25% Steuern anzunehmen ist viel zu hoch, da man ja nur den Gewinnanteil versteuern muss und der beträgt bei dir z.B. nur ein Drittel, wenn ich es richtig im Kopf habe. Dazu kommt die Günstigerprüfung bzw. Versteuerung nach Einkommenssteuergesetz.

Ich bezweifle eher, dass es tatsächlich dein Ziel ist, möglichst früh in Rente zu gehen, wie du schreibst 😉

Du könntest schon lange, wenn du wolltest – unabhängig von weiteren 100.000, die sicherlich als Puffer und für die psychologische Millionärsgrenze sich schön anfühlen werden.

Liebe Grüße

Jenni

Hallo Mad,

Daboberts Nichte hat recht, da fehlen noch Kranken- und Pflegeversicherung.

Als Privatier mit 58500€ zu versteuerndem Jahreseinkommen zahlst man momentan pro Monat ca. 893€ nur für die Pflichtversicherungen bis zu dem Renteneintritt.

Wenn man Anteile an einem thesaurierenden ETF verkauft, so muss man nur den jeweiligen Gewinnanteil (bei Aktien ETF noch mit 30% Freistellugn) versteuern auch nur darauf fällt die KV/PV an.

Mich persönlich motivieren die Ausschüttungen auch sehr aber wenn man frühzeitig aus dem Erwerbsleben aussteigen will, erscheinen sie mir eher als hinderlich.

Oder übersehe ich hier irgend etwas?

Grüße

Hugo

Wie kommst du auf 26,25%? Eigentlich sind es 26,375%, dafür halt ein Freibetrag. In der Praxis wird man noch Krankenversicherung oben drauf rechnen müssen, dafür spart man sich wieder Steuern durch die Günstigerprüfung. Im Detail also alles noch ein Stück komplexer zu berechnen -_-

Hallo ihr Lieben,

ja es müssten 26,375% sein 🙂

Natürlich betrachte ich meine Situation (@Jenni) und es ist sehr stark vereinfacht berechnet (@Hugo).

Aber hier ging es mir wirklich nur darum, zu zeigen was nach 50 Jahren passieren kann wenn man Spitz auf Knopf rechnet.

Es soll kein (auch nicht mein) Plan sein. Jeder der sich damit beschäftigt wird individuelle Feinheiten berücksichtigen müssen.

Und natürlich trifft @Jenni den Nagel auf den Punkt .. ich selbst laviere mich darum eine Entscheidung zu treffen und leide aktuell unter dem „One More Year“ Syndrom .. alles gut .. das ist mir bewusst. Ich sehe das aktuell als (langwierigen) Prozess und manchmal fände ich es besser wenn mir jemand die Entscheidung abnehmen würde 😉

@Kiev

Ich freue mich auf die Diskussion nächsten Freitag!

Ich möchte auch noch mein Senf dazu abgeben.

Zumindest als Angestellter erwirbt man ja noch Rentenpunkte wenn man länger arbeitet, die Rente kommt ja noch oben drauf zur Entnahme

Ich gönne dir deine „off by one fault“ Spinnereien, du hast sie dir redlich erspart. Allerdings halte ich sie wirklich für gesteigerten Mumpitz bei der Depothöhe. Wenn du jetzt keinen Bock mehr hast: Hör auf! Und wenn es dann mit 58 knapper als erwartet wird, nimmst du nen 450€ Job an und gibst Unterhaltungsvorträge auf Weihnachtsfeiern von Privatbanken oder oder oder. Du bist doch sonst nicht so eng gehäkelt hatte ich immer den Eindruck. 😀 Zeroth World Problems? Nimm ein Bad im Münzspeicher und dann ab dafür. Es ist wirklich geil zu lesen, dass es jemand so geschafft hat – gibt Hoffnung.

@ Mad

Solange Du nicht anfängst bei dem one year Syndrom die Inflation mit Steigerungsraten drauf zu schlagen ist ja noch alles in Ordnung.

Bei mir hat sich einiges verändert. Meine Arbeitszeit beträgt nur noch 33h/ Woche. Ich möchte in erster Linie mehr freie Tage für Urlaub. Da muss ich noch dran arbeiten, aber mit steigendem Können und keinem Bedarf an mehr Geld wird das schon noch werden. Freitag wird bestimmt interessant.

Ich rechne nie genau, sondern nur über den Daumen. Damit erzielt man langfristig bessere Prognosen als haargenau völlig falsch zu liegen.

Der Fachkräftemangel wird sich längerfristig weiter verschärfen. Dein Vermögen wird Dir immer zusätzliche Sicherheit geben. Du brauchst auf nichts ansparen, sondern kannst bereits heute so leben wie Du möchtest. Eine Anstellung bringt zusätzliche Sicherheit und hält Dich geistig fit. Nebenbei gibt es ein Einkommen. Vielleicht kannst Du die Arbeit so gestalten, dass sie Dich bereits heute mehr erfüllt. Deine Arbeit scheint auch nicht so schlecht zu sein, da Du immer auf das extrinsische Ereignis verweist, dass Dich zu der Kündigung bewegen müsste. Es wird vielleicht nie eintreten.

Du arbeitest auch nur 4 Tage. Ich bin nicht sicher, ob man mit noch mehr Freizeit so viel besser leben kann. Mit würde mehr Freizeit nicht viel bringen, da ich selbstgewählte familiärere Verpflichtungen habe, die mich zeitlich und örtlich noch eine ganze Weile binden werden.

Hallo Mad,

ich beschäftige mich seit längerer Zeit mit dem Thema und speziell: Wann ist genug Kapital vorhanden um aufzuhören.

Deine Rechnung oben ist sehr überschlägig und ein guter Start der Diskussion. Ich selbst nutze dafür den Dividenden Simulator. Dieser bietet unzählige Eingabemöglichkeiten sowie zusätzliche Optionen und ist wirklich sehr umfangreich. Die Pro Version kostet 30€ (ist es Wert) und irgendwo gab es auch mal eine kostenlose Variante davon (Google suchen). (https://www.krawattenlos.de/dividenden-simulator-pro/)

Ich weiß jedenfalls, dass ich in meiner aktuellen Situation spätestens 2033 meine FIRE – Rente beginnen kann. Mit etwas Glück könnte es 1-2 Jahre früher gelingen und mit 100 Jahren wäre dann noch etwas Geld übrig. Richtig ist auf jeden Fall, dass schon kleinere Änderungen den Plan kräftig beeinflussen können und man sehr konservativ planen sollte.

Hey Mad,

Du schreibst oben vom „One More Year“ Syndrom.

Das war auch immer eine meiner größten Ängste.

Wie es das Schicksal aber so will, habe ich es vor Kurzem überwunden (vielleicht auch etwas zu früh, schließlich habe ich noch lange nicht deine Vermögenshöhe).

Neine Freundin und ich wagen jedenfalls den Schritt ab April und haben gekündigt.

Mein Tipp für dich: wage einfach den Schritt und versuche weiter durch deine Programmierkünste selbstständig etwas dazu zu verdienen. Oder reduziere zumindest deine Stunden im Job radikal. Die Gesundheit wird über die Jahre nicht besser, daher lieber früher als zu spät die Freizeit genießen.

Grüße,

DerFinanznomade

Hey Matthias,

Du bekommst doch ab 67 bzw. auf Antrag (mit Abzügen) schon ab 63 Rente. Die fehlt doch in Deiner Tabelle. Damit sollte doch Dein Absprung bereits jetzt sicher sein.

Und eins kann ich Dir jetzt schon sagen: Deine Ausgaben sinken im Alter eher mehr. Ab 80 wird man kaum noch die fetten Weltreisen planen und ob man dann noch ein Auto unterhält?

Auch aus meiner Sicht, kannst Du, wie die Vorredner schon sagen, jetzt schon aufhören.

Aber, und das ist nur meine Meinung: wenn Dir Dein jetziger Job immer noch ne Menge Spaß macht (also auf jeden Fall über 50%), dann würde ich noch ein bissel weiter machen.

Aus meiner Lebenserfahrung heraus, kann ich Dir sagen, dass Du ab ca. 50 Lebensalter wahrscheinlich eine Entscheidung treffen wirst.

LG Alf

Moin,

was ich in der FIRE-Bewegung nahezu nie lese ist die Möglichkeit einen komplett anderen Job unabhängig vom Gehalt anzufangen.

Ich bin auch Bürohengst, aber würde gerne einmal als Bus-/ Zugfahrer oder Rettungssanitäter arbeiten. Wenn das Einkommen mit 50 egal wäre, wäre das für mich eine Option noch 10 Jahre meine Zeit zu verbringen und dann mit 60 final den Stift fallen zu lassen.

Vielleicht hast du ja auch Berufe, die du interessant findest, wenn du den finanziellen Aspekt außen vorlässt?

@ Danny, Alf

Ihr seid nicht zufällig bei dem Lesertreffen dabei, oder? Es könnte interessante Überlegungen geben. Alf, Du bist vielleicht ein paar Jährchen älter. Mich würde besonders interessieren, was es mit der Entscheidung ab 50 Jahren auf sich hat. Jegliche Erfahrungen und Einschätzungen würde ich gerne mitnehmen.

@ Danny

Vor dem RE steht ja auch noch das FI. Es gibt diverse Arten von FIRE. Ich habe ein paar Blogs von Personen verfolgt, die es erreicht haben und kenne auch tatsächlich manchen. So richtig RE ist aber Niemand. Wenn man noch eher 40 Jahre alt ist als über 50 Jahre reicht reisen vielleicht alleine für ein erfülltes Leben nicht aus, so dass sich zwangsläufig wieder irgendwas mit Bezahlung ergibt.

In meinem neuen Job bin ich wieder glücklich mit vielen Dingen. Ich kann nicht sagen, ob die Zufriedenheit längerfristig anhalten wird. Aber es wird zumindest für Abwechslung in den nächsten 5 Jahren sorgen. Ich habe auch überlegt die Branche zu wechseln. Das ist allerdings nicht so einfach. Die Bezahlung wäre deutlich schlechter und ob vermeintlich gute Jobs in der Realität so viel besser sind ist fraglich. Bei meinem neuen Job fahre ich wesentlich weiter mit dem Rennrad. Ich habe mir so selbst gute Rahmenbedingungen aufgelegt, die mich vielleicht über nicht so positive Dinge hinwegsehen lassen. Ein Nachteil an jeglicher Art von Arbeit in Anstellung ist die Urlaubszeit. Das ist vielleicht ein Thema das auch arbeitende Renter betreffen könnte. Ob man in Teilzeit oder Vollzeit, 4 Tage, 3 Tage oder wie auch immer arbeitet. In einem vollen Arbeitsjahr stehen einem 6 volle Wochen Urlaub zur freien Verfügung. Ich hätte schon heute gerne mehr Urlaub. So ein Modell gibt es allerdings nicht. Ich würde gerne ein festes Gehalt für beispielsweise 30h/ Woche erhalten und dabei 4-5 volle Tage arbeiten, so dass sich Zeit für zusätzlich freie Tage zwangsläufig ansammeln wird. Es wäre ein Traum, wenn ich diese am Stück abfeiern kann. So könnte ich Skiferien und Ostern mit Gleitzeit überbrücken, im Sommer ungefähr 3 Wochen Urlaub nehmen und hätte die Herbstwoche und Weihnachten ebenfalls frei. Geld genug habe ich schon lange, aber es fehlt die freie Zeit. Die Rahmenbedingung habe ich bereits erzielen können. Jetzt muss ich nur noch die GLZ Blöcke durchbekommen. Solche Modelle sind leider atypisch und entsprechend nicht vorgesehen.

Lesertreffen, wow das würde mich interessieren . . . . . wo in D findet das denn statt?

@ Value

Das nächste Treffen ist wohl verbucht:

https://www.getmad.de/boersenstammtisch-in-karlsruhe-am-20-01-2023/

Falls Karlsruhe für Dich theoretisch möglich ist kannst Du Doch bei Mad ja auf die Liste setzen.

Ansonsten gibt es noch Treffen von dem Finanzwezir über die Zellen oder wie es hieß. Im Norden von Deutschland oder Berlin gab es auch andere treffen. Die waren für mich allerdings ein bisschen weit entfernt.

@Kiev, Danke für den Hinweis . . . . Karlsruhe ist mir leider zu weit weg, bei mir gibt’s auch eine der“Zellen“ leider hat die Organisation bzw. Moderation gewechselt und der, der das jetzt macht ist (für mich) nicht auszuhalten, befürchte das wird der Gemeinschaft einen bösen Genickschlag geben.

Euch viel Spaß

@ Value

Die Zellen sind selbstmoderiert. Vielleicht ist das Intro im Norden etwas gewöhnungsbedürftig, aber die Themen kommen ja dann in den kleineren Gruppen von den Usern selbst. Bin selbst schon bei einem Treffen in einer Zelle gewesen (Nichtbeachtung m Norden). Das war meist sehr nett. Es hängt in erster Linie natürlich von den Usern selbst ab, die erscheinen.

Ich freue mich immer über neue Themen, die mir andere Lebensmodelle und Wege aufzeigen und meinen eigenen Horizont vielleicht ein bisschen erweitern. Ich erwarte für mich selbst nicht zu viel und versuche dabei jüngeren Teilnehmern Zuversicht für ihren eigenen Weg zu geben.

@Kiev,

nee, Karlsruhe ist kein Thema, zu weit weg.

Ja, bin schon etwas älter als 50. Eigene Erfahrung und die von vielen aus Familie und Bekanntenkreis zeigen mir immer wieder, dass viele (nicht alle) um 50 +- gerade da einen Drang nach Veränderung haben: sei es was ganz anderes machen zu wollen, einen ganz anderen Job, eine Richtung die einen schon immer mehr interessiert hat, als vorher und dabei das Einkommen nicht (mehr) so eine große Rolle spielt oder aber auch Wechsel in so etwas wie Vorruhestand mit oder ohne Hobbies.

Hmm naja also GZ zu dem Depotstand und so aber die Rechnung ist sehr sehr statisch und optimistisch gerechnet. Genauso wie der berühmte 4% Rule Part welcher mMn auf der Trinity-Studie beruht. Man hat aber festgestellt das die 4% auch nur für eine bestimmte Zeit und das auch nur in einem bestimmten Land (US) gepasst hat und korrigiert mittlerweile immer weiter nach unten. Das Thema Entnahmephase ist wesentlich komplexer als man vermuten mag und verursacht weitaus mehr Kopfschmerzen als die Ansparphase. Mit einfacher (statischer) Excel-Mathematik kommt man hier nicht weit. Da musst du schon dollere Geschütze auffahren und MonteCarlo sollte nicht nur ein Urlaubsort sein. Sicherlich hast du von dem Renditereihefolge-Risiko gehört, das kann dir ziemlich schnell den Wind aus den Segeln nehmen. Das Thema wurde in englischen Raum schon ausführlich bearbeitet. Ein Kandidat den ich persönlich zu dem Thema empfehlen kann ist der Blog von Early Retirement Now – SWR Series. Da wird dir geholfen 😉