Das folgende für eine vierzig jährige Person, welche allein in Deutschland lebt.

Wir haben drei Dinge welche relevant sind: Kosten, Lebenserwartung und Inflation.

Natürlich können sich auch diverse andere Gegebenheiten ändern, aber das lass ich hier mal weg.

Zutat A: Kosten

Im letzten Beitrag (Armutsgrenze) habe ich erwähnt, dass eine allein lebende Person in Deutschland etwa 1.600 Euro im Monat braucht um ein normales Leben zu führen.

Auf Basis dieser 1.600 Euro kann man ausrechnen wie viel Kapital man braucht.

Die 1.600 Euro decken alle Kosten, außer die Krankenversicherung. Für eine freiwillige gesetzliche Versicherung kalkuliere ich mit 250 Euro im Monat. (Im tatsächlichen Rentenalter zahlt man weniger, darum eine Mischrechnung).

Wären wir bei bei 1850 Euro oder 22.600 Euro im Jahr.

Zutat B: Lebenserwartung

Nehmen wir als Beispiel den Jahrgang 1982, also Menschen die um die 40 Jahre alt sind.

Die durchschnittliche Lebenserwartung eines Menschen, welcher in Deutschland 1982 geboren wurde beträgt etwa 73 Jahre. (Männer 70 Jahre, Frauen 76 Jahre).

Menschen die 2020 geboren wurden werden im Schnitt schon 80 Jahre alt. (Quelle)

Also ein heute vierzig jähriger Mensch hat grob noch max. 40 Jahre (ich bin optimistisch für euch) zu leben und nur 10% des Jahrgangs werden tatsächlich älter. Die Person stirbt also +/- im Jahr 2062.

Zutat C: Inflation

Auch wenn wir derzeit eine hohe Inflation haben war das nicht immer so. Die historische Inflation in Deutschland seit 1960 bewegt sich eher darunter. (Quelle)

Auf die letzten 60 Jahre betrachtet kommen wir im Mittel auf ca. 3 – 3,5%.

Unsere Kosten steigen also jedes Jahr um etwa 3%.

Haben wir heute (2022) monatliche Kosten von 1.850 Euro, dann haben wir im Jahr 2062 (dem Sterbejahr) bei durchschnittlich:

- 4% Inflation: 8.890 Euro an monatlichen. Kosten

- 3% Inflation: 6.000 Euro an monatlichen. Kosten

- 2% Inflation: 4.100 Euro an monatlichen. Kosten

Ja .. was so ein paar Prozent dann doch ausmachen.

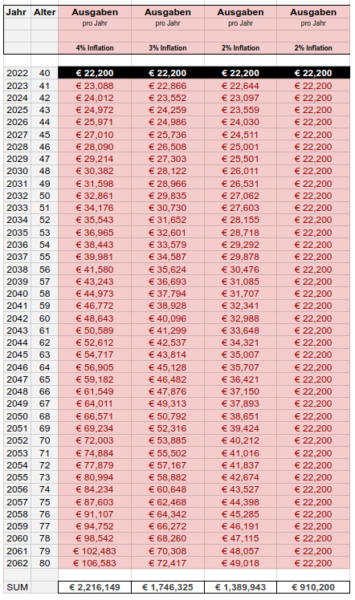

Kurz mal Excel anwerfen:

Der Kapitalbedarf entspricht:

- bei 4% Inflation: 2,2 Millionen Euro

- bei 3% Inflation: 1,75 Millionen Euro

- bei 2% Inflation: 1,4 Millionen Euro

- bei 0% Inflation: 0,9 Millionen Euro

Hier die genaue Tabelle:

Wenn du bis zum Rentenalter von 67 Jahren arbeitest, bleiben dir noch 13 Jahre zu leben und Lebenshaltungskosten von ca. 850.000 Euro bei 3% Inflation.

Anders ausgedrückt, etwa 50% deiner Kosten fallen im letzten Drittel deines Lebens an.

Natürlich mögen deine Kosten ggf. im Alter etwas geringer werden weil man vielleicht nicht mehr so viel unternimmt oder eine kleinere Wohnung reicht. Sie können aber auch steigen wenn z.B. ein Pflegebedarf entsteht oder wenn die Leistungen des Gesundheitssystems weiter zurück gedreht werden.

Die Rente:

Die durchschnittliche Anzahl von Rentenpunkten welche ein Mensch erwirbt liegt bei Männern bei einem Punkt pro Jahr und bei Frauen bei ca. 0,77 Punkten pro Jahr.

Die durchschnittliche Zahl von Arbeitsjahren liegt in Deutschland bei 35 Jahren.

Bedeutet ein Mann erreicht im Schnitt 35 Rentenpunkte und eine Frau 27.

Ein Rentenpunkt entspricht im Jahr 2021 in Deutschland 34 Euro im Westen bzw. 33,50 im Osten.

35 Rentenpunkte = 1.190 Euro Rente (heute) bzw. 14.280 Euro im Jahr (brutto)

Die Rente wurde in letzten Jahren im Schnitt um etwa 2% pro Jahr erhöht, bedeutet im Jahr 2049 (wenn du mit 67 in Rente gehst) sind das 2.030 Euro / Monat.

Die kompletten Renteneinahmen bis zum Tod entsprechen 390.000 Euro brutto (67 – 80).

Sollte es die staatliche Rente bis dahin wirklich noch geben fehlt dir also mehr als die Hälfte um deine Kosten zu decken.

Alle Beiträge zum Thema Finanzielle Freiheit

- Recap: One More Year Syndrom 20. Mai 2026

- Lasst uns vergleichen 18. Mai 2026

- 60.000 Euro plötzlich wieder aufgetaucht 23. April 2026

- 60.000 Euro futsch 23. März 2026

- Wasserstand 2025 20. Dezember 2025

- Privatier: Erstes Jahr 17. November 2025

- Markus Teil 3 – FIRE und dann? 11. September 2025

- Markus Teil 2 – Fakten auf den Tisch 8. September 2025

- Markus auf dem Weg zu FIRE 5. September 2025

- Hurra wir leben noch XIV 17. August 2025

- Geiz vs. Frugalismus 7. August 2025

- Armselig leben 24. Juli 2025

- Finanzielle Bildung 15. Juli 2025

- 6 Monate Privatier – Einnahmen / Ausgaben 15. Juni 2025

- 6 Monate Privatier .. fast .. irgendwie 27. Mai 2025

- Interview – mit mir 16. Mai 2025

- Bad Timing? 15. März 2025

- Fahrradmathematik 10. Februar 2025

- Wasserstand 2024 22. Dezember 2024

- t+2 Wochen 1. Dezember 2024

- The Last Day 17. November 2024

- t-2 Wochen 4. November 2024

- Antworten zu Trottel F.I.R.E. II 23. Oktober 2024

- Antworten zu Trottel F.I.R.E. 18. Oktober 2024

- Trottel F.I.R.E. 16. Oktober 2024

- Chaussée Déformée 19. September 2024

- Wayward 12. September 2024

- Wie mach ich das? 23. Juni 2024

- Wasserstand 2023 23. Dezember 2023

- Vorbereitungen für die Privatier-Phase – Geld-Töpfe 6. Dezember 2023

- Vorbereitungen für die Privatier-Phase – langfristige Finanzplanung 8. November 2023

- Geld ausgeben 6. November 2023

- Hyaku man 22. September 2023

- Die 4% Regel und FIRE? 13. September 2023

- Vorbereitungen für die Privatier-Phase – Ein erster Erfahrungsbericht 3. August 2023

- Grandeur Of The Storm 30. Juni 2023

- Beyond Oblivion 15. April 2023

- Was 100.000 Euro ausmachen 14. Januar 2023

- Wasserstand 31. Dezember 2022

- Rente in Deutschland .. you are fucked 22. Dezember 2022

- Warum ich investiere? 27. November 2022

- Hellbent 4. Oktober 2022

- Reicht mein Kapital für F.I.R.E.? 9. Juni 2022

- Reicht dein Kapital für Rente oder F.I.R.E.? 7. Juni 2022

- Wie viel Kosten hast du bis zu deinem Tod? 5. Juni 2022

- Raising The Bar 9. April 2022

- Eine kurze Geschichte der Zeit 30. November 2021

- Death in F.I.R.E. 14. Juni 2021

- Dies Irae 31. März 2021

- Rentenpunkte & F.I.R.E. – III 2. Februar 2021

- Rentenpunkte & F.I.R.E. – II 1. Februar 2021

- Rentenpunkte & F.I.R.E. 28. Januar 2021

- Fürchtet euch! 12. Januar 2021

- One For Sorrow 10. Dezember 2020

- The Shades Of Fuck You Money 9. November 2020

- Gallows Tree 5. Februar 2020

- Günstigerprüfung 7. Januar 2020

- Flowers Made Of Stone 4. Dezember 2019

- Eigentlich bin ich ein Idiot – i miss the misery 27. Oktober 2019

- 500k 1. Oktober 2019

- The Signal Fire – 400k 1. September 2019

- A Million 30. Juli 2019

- Disguise – Antworten 21. Juni 2019

- Disguise 18. Juni 2019

- Hell Is A Place On Earth 29. Juli 2018

- Anatomie eines Burnouts 30. Juni 2018

- Nicht jeder Mensch hat etwas das ihn antreibt 16. März 2018

- Warum finanzielle Freiheit keine Illusion ist 13. Januar 2018

- Down With The Sun 8. Juni 2017

- My House On Mars 18. März 2017

- Ein paar Fakten 30. Dezember 2014

- In 10 Jahren mache ich Schluss 1. Juni 2014

- Finanzielle Freiheit 7. April 2013

Man kann beim Thema Lebensabend und Dividendeneinkommen immer gern träumen, sollte aber nie die Realität ausblenden, und nicht böse zu erwachen.

(Außerdem sollte man vorher das LEBEN nicht vergessen haben) Danke mal für die oben ausgeführten Rechnung. 8.890,- € pro Monat sind eben die Hausnummer, um die es wirklich geht.

Bei der Betrachtung der historischen Inflation hast du nur deutsche Daten herangezogen. Die ist bedingt durch die EZB Vergangenheit. Aus der selben Quelle, nur für Italien

z.Bsp. Zitat : Im Beobachtungszeitraum von 1960 bis 2021 lag die durchschnittliche Inflationsrate bei 5,7 % pro Jahr. Man muss die EZB bei der Inflationsbekämpfung förmlich wie einen Jagdhund zum Jagen tragen.

Und es friert wohl eher die Hölle zu, als das ein Deutscher noch mal einen Chefsessel bei der EZB erhält. Daher würde ich eher mit dem oberen als dem unteren Ende der Inflationsrate rechnen.

Und wenn man erfolgreich war, hat man sich an einen Luxus gewöhnt, unter dem man es dann auch nicht mehr haben will. Hab noch mal das erforderliche (Aktien?)Kapital überschlagen das man bei av. 3% Dividende p.a. ohne Kapitalverzehr braucht für 8.890,- Euro pro Monat. das sind nur 😉 3.556.000 Euro. Grüße

nochmal die selbe Quelle

Spanien : Im Beobachtungszeitraum von 1960 bis 2021 lag die durchschnittliche Inflationsrate bei 6,4 % pro Jahr.

Frankreich : Im Beobachtungszeitraum von 1960 bis 2021 lag die durchschnittliche Inflationsrate bei 4,1 % pro Jahr.

Portugal: Im Beobachtungszeitraum von 1960 bis 2021 lag die durchschnittliche Inflationsrate bei 8,1 % pro Jahr.

Griechenland : Im Beobachtungszeitraum von 1960 bis 2021 lag die durchschnittliche Inflationsrate bei 8,0 % pro Jahr

etc. etc.

Deshalb investiere ich auch überwiegend in Gold und US Aktien.

@ 4% Rule

Die Trinity Studie stammt aus den USA. Ich kann den ersten Absatz empfehlen:

https://investor.vanguard.com/investor-resources-education/article/fueling-the-fire-movement-updating-the-4-rule-for-early-retirees

Das Vermögen wird für das erste Jahr kalkuliert. Die Entnahme darf hier in den Folgejahren auf die Inflation angepasst werden. In der Studie ist auch zu erkennen, dass eine längere Laufzeit öfter zu einer Pleite führt. Die 3% Regel finde ich so gesehen konservativ und es besteht bis zur Rente die Möglichkeit einer zu hohen Entnahme entgegen zu wirken. Die Entnahme muss auch nicht unbedingt auf die Inflation angepasst werden, wenn es auch ohne Anpassung ausreicht.

@Kiev

ich wollte eine Betrachtung von der Kostenseite führen. Die 4% Regel ist mir bekannt nur bringt sie halt wenig wenn deine Kosten über deiner Entnahmemöglichkeit liegen.

@Thomas

mann muss allerdings auch sehen, dass die Inflation sich nicht auf alle Bereiche gleich auswirkt .. beispielsweise lag sie bei Energie weit höher als bei Telekommunikation. Fährst du also wenig oder kein Auto hast du eine andere „persönliche“ Inflationsrate

Steuer vergessen ? Ups.

Kapitalertragssteuer ungeplant erhöht durch den Staat? Ups. Bei Entnahmeplänen kalkuliert man sein eigenes Ableben ein. Was macht man , wenn man fit ist und doch 90 oder 100 wird?

Außerdem setzen doch bei beginnendem Kapitalverzehr Verlustängste ein. Was dann?

Viele Zahlen. Zum Glück brauchen sich 17% der Deutschen gar keinen Kopf um Ihre Altersvorsorge zu machen!

Das ist nämlich der Anteil von Menschen, die vor erreichen des gesetzlichen Rentenalters in D sterben.

Ich sehe es ganz entspannt. Meine gesetzliche Rente (ab 63!) wird voraussichtlich ausreichen um meine Basisbedürfnisse (Wohnen, Essen, usw.) abzudecken. Der Rest kommt dann aus meinem Vermögen (u.a. ETF-Depot). Und wenn ich mit 80+ nur noch die Rente hab, weil ich mein Vermögen verbraucht habe, ist es mir dann auch egal.

Das letzte Hemd hat eh keine Taschen!

Und sollte ich zu den 17% gehören, für die die Altersvorsorge eh keine Rolle spielt, muss ich auch damit klarkommen.

Gruß

Dirk

[…] letzten Beitrag ging es darum wie hoch der Kapitalbedarf einer heute vierzig jährigen Person bis an das Lebensende […]

@ mad

Dein Ausdruck Kapitalbedarf ist vielleicht etwas irreführend. Es erweckt den Eindruck, dass man irgendwie das Vermögen zum Zeitpunkt der Frührente bereits für das letzte Lebensjahr angespart haben müsste. Tatsächlich würde sich das Vermögen je nach Inflation automatisch anpassen, falls es entsprechend angelegt ist.

Nehmen wir an mit 70 Jahren gäbe es keinen Euro sondern die Währung Zentauro. Du benötigst über den Daumen vielleicht zwei Zentauren im Monat. Damit könnte man sich in der Zeit zwei Wohnungen zur Miete leisten. Falls Du bereits heute das Geld für die Miete zweier Wohnungen breit im Aktienmarkt investiert hast, so wirst Du Dir unabhängig von der Inflation auch mit 70 Jahren von dem Vermögen zwei Wohnungen zu Miete leisten können. Natürlich kann es Verschiebungen bei so langen Zeiträumen geben. Vielleicht geben die Menschen heute im Schnitt 39% für Wohnen aus. Das könnte mit 70 Jahren zwischen 20-40% liegen. Die Entwicklung der persönlichen Inflation kann man über so einen langen Zeitraum sicherlich nicht einschätzen.

Darüberhinaus investiert Du stetig weiter, obwohl Du bereits über mehr Vermögen als benötigt verfügst. Folglich wirst Du bei Deinen Zahlen bei 4% Inflation sicherlich mit 70 Jahren weit über 2.2M€ verfügen.

Hui… bisher fühlte ich mich mit meinen Dividenden eigentlich ganz gut und dann kommst du mit so einem Beitrag um die Ecke.

Bin mit 21 aus der Rente ausgetreten und habe deshalb nichts zu erwarten. Im Moment hoffe ich 1. nur, dass mir niemand meine Dividenden weg nimmt und zum anderen, dass diese weiter Jahr für Jahr angehoben werden… sonst wird’s eng bis ungemütlich.

@Markus

hast du auf deiner Website was geschrieben wie dein Plan für die nächsten Jahre aussieht?

Also Einnahmen? Ausgaben? usw.?

[…] ich allgemein auf Kosten und benötigtes Kapital für Rente oder F.I.R.E. eingegangen bin hier meine […]

@mad

Nein, noch nichts dazu geschrieben. Habe die Seite schon ein paar Jahre, aber erst in den letzten 2 Wochen angefangen die Inhalte online zu stellen. Bisher gibt’s die nur bei Insta. Es folgt also noch eine ganze Menge…